第1题:

某商品流通企业为扩大销售额,制定了甲、乙、丙、丁四个促销方案,四个方案所需的费用和可能得到的销售额如下表所示。

用价值分析法选择,比较满意的方案是( )。

A.甲

B.乙

C.丙

D.丁

第2题:

现有甲、乙、丙、丁四个相互独立的投资项目,其投资额和净现值见下表(单位:万元)。

方案 甲 乙 丙 丁 投资额 500 550 600 650 净现值 2319 246 320 412

由于可供投资的资金只有1800万元。则采用净现值率排序法所得的最佳投资组合方案为( )。

A.项目甲、项目乙和项目丙

B.项目甲、项目乙和项目丁

C.项目甲、项目丙和项目丁

D.项目乙、项目丙和项目丁

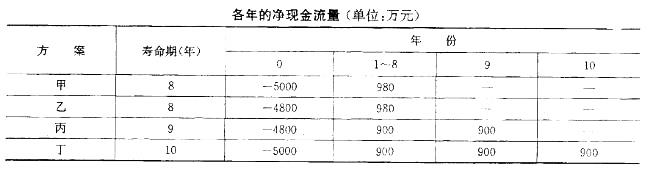

第3题:

某企业现有四种独立的投资方案,各方案的年净现金流量如下表所示。假定折现率为10%。要求: (1)计算各方案的净现值。 (2)若该四种方案为互斥方案,采用净现值法进行项目决策。 各方案的年净现值 单位:万元

第1年

第2年

第3年

第4年

第5年

第6年

第7年

方案Ⅰ

-12000

3200

4000

4000

4000

4000

5200

方案Ⅱ

-20000

6400

8000

8000

8000

8000

10000

方案Ⅲ

-28000

8000

10000

10000

10000

10000

12800

方案Ⅳ

-24000

7200

9600

9600

9600

9600

11400

(1)计算各方案的净现值:

净现值(I)=-12000(P/F,10%,1)+3200(P/F,10%,2)+4000(P/A,10%,4)(P/F,10%,2)+5200(P/F,10%,7)=4882.85(万元)

净现值(Ⅱ)=-20000(P/F,10%,1)+6400(P/F,10%,2)+8000(P/A,10%,4)(P/F,10%,2)+10000(P/F,10%,7)=13196.81(万元)

净现值(Ⅲ)=-28000(P/F,10%,1)+8000(P/F,10%,2)+10000(P/A,10%,4)(P/F,10%,2)+12800(P/F,10%,7)=13922.68(万元)

净现值(Ⅳ)=-24000(P/F,10%,1)+7200(P/F,10%,2)+9600(P/A,

10%,4)(P/F,10%,2)+11400(P/F,10%,7)=15131.58(万元)

(2)只要项目的净现值为正,就意味着其能为公司带来财富,该项目在财务上就是可行的。

如果存在多个互斥项目,应选择正的净现值最大的项目。

四个建设方案中,方案Ⅰ的净现值为4882.85万元,方案Ⅱ的净现值为13196.81万元,方案Ⅲ的净现值为13922.68万元,方案Ⅳ的净现值为15131.58万元。比较结果,方案Ⅳ的净现值最大,该企业选择的较优方案是方案Ⅳ。

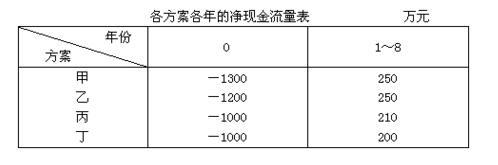

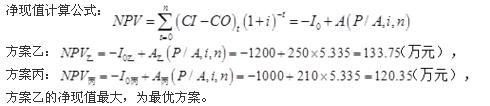

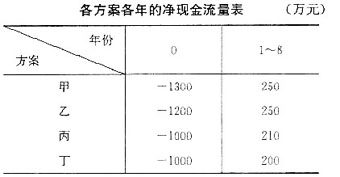

第4题:

第5题:

第6题:

在互斥方案的选优分析中,若差额内部收益率指标大于基准折现率或设定的折现率时,则原始投资额较小的方案为较优方案。()

第7题:

第8题:

华海公司拟进行一项投资,折现率为12%,有甲、乙、丙、丁四个方案可供选择。甲方案的项目计算期为10年,净现值为1000万元;乙方案的净现值率为-15%;丙方案的项目计算期为10年,年等额净回收额为150万元;丁方案的内部收益率为10%。则最优的投资方案为( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

第9题:

第10题: