第1题:

甲公司是一个制造企业,为增加产品产量决定 添置一台设备,预计该设备将使用2年。如果自行购置该设备,预计购置成本1000万元。该项固定资产的税法折旧年限为5年,无残值。2年后该设备的变现价值预计为500万元。营运成本每年48万元,甲公司的所得税率为25%,投资项目的资本成本为10%,则承租人的税前损益平衡租金为( )。 A.433.86B.416.28C.312.21D.326.21

第2题:

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

第3题:

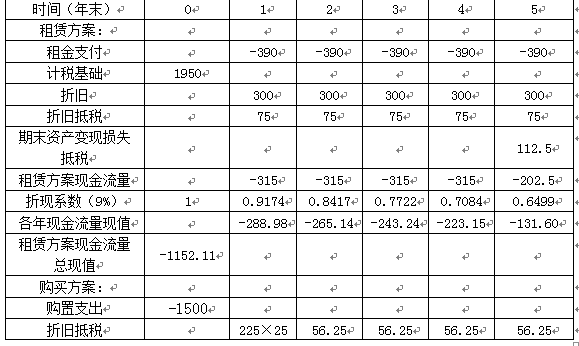

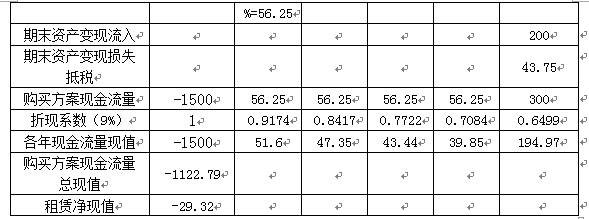

D公司是一个制造公司,拟添置一台大型设备,该设备预计需要使用5年,正在研究是通过自行购置还是租赁取得。有关资料如下: (1)如果企业自行购置该设备,预计购置成本1000万元。税法规定的折旧年限为8年,直线法计提折旧,税法规定残值为购置成本的5%。预计该资产5年后变现价值为300万元。 (2)如果以租赁方式取得该设备,租赁公司要求每年租金215万元,租期5年,租金在每年年末支付,租赁期内不得退租,租赁期满设备所有权不转让。 (3)已知D公司的所得税税率40%,税前借款(有担保)利率10%。 已知:(P/A,10%,5)=3.7908,(P/A,6%,5)=4.2124,(P/F,6%,5)=0.7473。 要求:请你为D公司做出租赁与自购设备的决策。

第4题:

第5题:

第6题:

A公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用2年,设备投产后企业销售收入会增加1500万元,付现成本增加200万元(不含设备营运成本)。公司正在研究应通过自行购置还是租赁取得。有关资料如下:

(1)如果自行购置该设备,预计购置成本2500万元。该项固定资产的税法折旧年限为10年,残值率为购置成本的5%。2年后该设备的变现价值预计为1000万元。

(2)设备营运成本(包括维修费、保险费和资产管理成本等)每年l00万元。

(3)已知A公司的所得税税率为25%,投资项目的资本成本为l0%。

(4)假设出租人B公司购置该设备的成本为2400万元,预计该资产10年后变现价值为零;营运成本每年80万元;所得税税率为25%,投资项目的资本成本为10%。B公司提出每期应收取的租金为600万元,每期期初收取。

(1)评价购买该设备是否可行。

(2)若A公司采用经营租赁的方式取得设备的使用权,假设租赁是可撤销的短期租赁,计算A公司的期初损益平衡租金。

(3)计算B公司的期初损益平衡租金。

(4)判断租赁合约是否成立,解释原因。

第7题:

第8题:

第9题:

第10题: