(1)2020年初股权价值=750×(1+7.5%)×80%÷(11.5%-7.5%)=16125(万元)

(2)

? ? 单位:万元

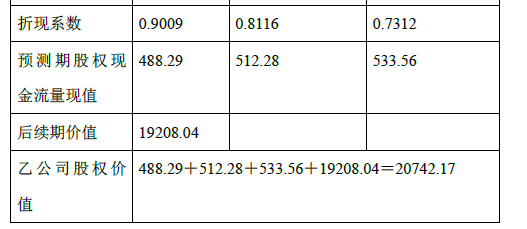

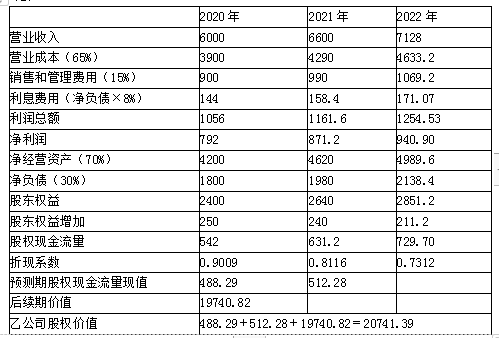

2021年末乙公司股权价值=729.7÷(11%-8%)=24323.33(万元)

2020年初乙公司股权价值=542÷(1+11%)+(631.2)÷(1+11%)2+24323.33÷(1+11%)2=20741.95(万元)

或:

2022年末乙公司股权价值=729.7×(1+8%)÷(11%-8%)=26269.2(万元)

2020年初乙公司股权价值=542÷(1+11%)+(631.2)÷(1+11%)2+(729.7)÷(1+11%)3+26269.2÷(1+11%)3=20741.95(万元)

或:

? ? 单元:万元

计算说明(以2020年为例)

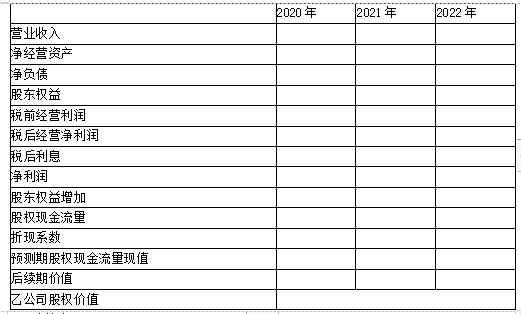

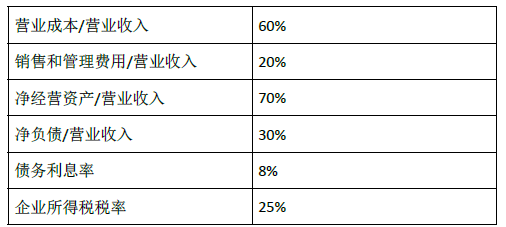

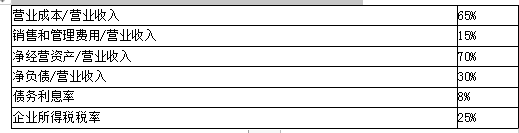

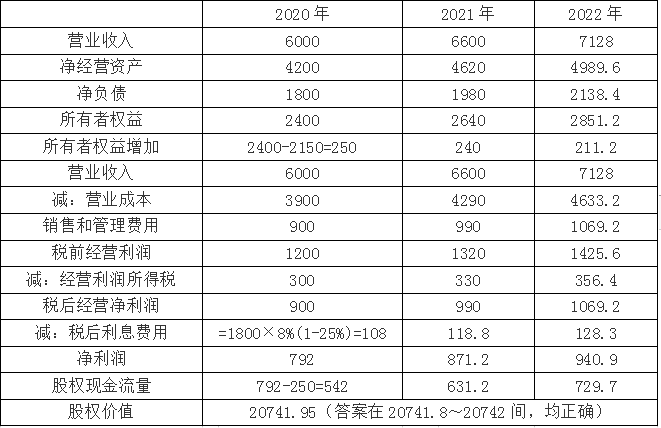

营业成本=6000×65%=3900(万元)

销售和管理费用=6000×15%=900(万元)

税前经营利润=6000-3900-900=1200(万元)

经营利润所得税=1200×25%=300(万元)

税后经营利润=1200-300=900(万元)

[或:6000×(1-65%-15%)×(1-25%)=900(万元)]

净经营资产=6000×70%=4200(万元)

净经营资产增加=4200-4300=-100(万元)

实体现金流量=900+100=1000(万元)

税后利息费用=6000×30%×8%×(1-25%)=108(万元)

净负债增加=6000×30%-2150=-350(万元)

股权现金流量=1000-108+(-350)=542(万元)

2020年初乙公司股权价值=729.7÷(11%-8%)=24323.33(万元)

2020年初乙公司股权价值=542÷(1+11%)+(631.2+24323.33)÷(1+11%)2=20741.95(万元)

(3)收购产生的控股权溢价=20741.95-16125=4616.95(万元)

收购为乙公司原股东带来净现值=18000-16125=1875(万元)

收购为甲公司带来净现值=20741.95-18000=2741.95(万元)

(4)判断甲公司收购是否可行,并简要说明理由。

收购可行,因为收购给甲公司和乙公司原股东都带来了正的净现值。