第1题:

华强公司2005年每股净利为21.5元,每股资本支出56元,每股折旧与摊销28元;该年比上年每股营业流动资产增加9元。根据预测,经济长期增长率为5%,该公司的投资成本负债率目前为45%,将来也将保持目前的资本结构。该公司的β值为1.8,长期国库券利率为2%,股票市场平均收益率为6.2%。该公司的每股股权价值为( )元。

A.26.48

B.27.33

C.25.49

D.25.88

第2题:

甲公司2012年每股收益0.8元,每股分配现金股利0.4元。如果公司每股收益增长率预计为6%,股权资本成本为10%,股利支付率不变,公司的预期市盈率是( )。

A.8.33

B.11.79

C.12.50

D.13.20

第3题:

关于甲公司20×1年度利润表中列示的基本每股收益和稀释每股收益以及经重新计算的比较每股收益的计算,下列各项表述中正确的有( )。 A.基本每股收益为0.5元/股 B.基本每股收益为0.48元/股 C.计算稀释每股收益时调整增加的普通股加权平均数为3 000万股 D.稀释每股收益为0.47元/股 E.比较报表中20×0年基本每股收益为0.46元/股

第4题:

第5题:

A.24

B.25.20

C.26.5

D.28

第6题:

东方公司2006年每股营业收入80元,每股净利6元,每股营业流动资产12元,每股资本支出4元,每股折旧与摊销2元,资产负债率60%,而且以后保持该资本结构不变,预计2007年营业收入增长率为10%,每股营业流动资产、资本支出、折旧与摊销、净利润与营业收入同比例增长。预计2008年股权自由现金流量的增长率为5%,从2009年开始将保持4%的增长速度。该公司股票的β系数为1.2,无风险收益率为4%,市场组合的平均收益率为9%。

要求计算:

(1)2007年每股营业流动资产的增加额;

(2)2007年每股资本支出;

(3)2007年每股折旧与摊销;

(4)2007年每股股权净投资;

(5)2007年每股股权自由现金流量;

(6)2007年初每股股票价值;

(7)如果2007年初的股票市价为80元,则股票被市场高估了还是低估了,是否值得投资?

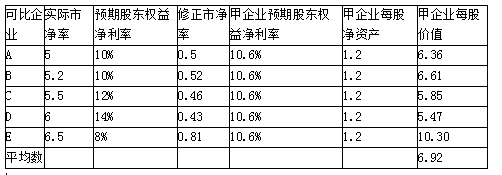

第7题:

甲公司是一家制造业企业,每股营业收入40元,销售净利率5%,与甲公司可比的3家制造业企业的平均市销率是0.8倍。平均销售净利率4%,用修正平均市销率法估计的甲公司每股价值是( )元。

A.32

B.25.6

C.40

D.33.6

第8题:

(二)

甲公司2011年的股利支付率为25%,预计2011年的净利润和股利的增长率均为6%。该公司的口为1.5,国库券利率为3%,市场平均风险的股票收益率为7%。

乙公司与甲公司是一家类似的企业,预期增长率一致,2011年的每股收益为0.5元。

要求:

1.计算甲公司的本期市盈率和内在市盈率。

2.计算乙公司股票的每股价值。

1.计算甲公司的本期市盈率和内在市盈率

β为1.5,国库券利率为3%,市场平均风险的股票收益率为7%,则:

股权咸本=3010+1.5×(7%-3%)=9%

股利支付率=25%,增长率=6%,则有:

本期市盈率=股利支付率×(1+增长率)/(股权成本一增长率)=25%×(1+6%)/(9%-6%)=8.833

内在市盈率=股利支付率/(股权成本-增长率)=25%/(9%-6%)=8.333

2.计算乙公司股票的每股价值

乙公司股票的每股价值:本期每股收益×本期市盈率=0.5×8.833=4.42(元/股)或:=预期每股收益×内在市盈率=0.5×(1+60) ×8.333=4.42(元/股)

第9题:

第10题: