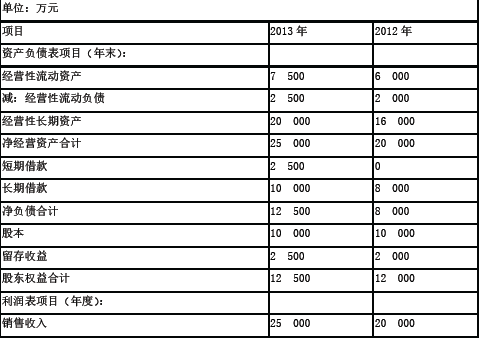

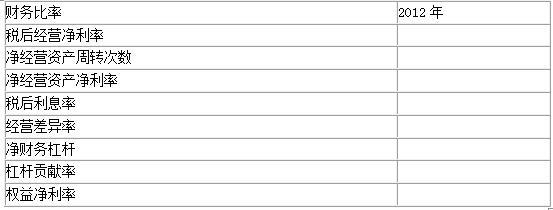

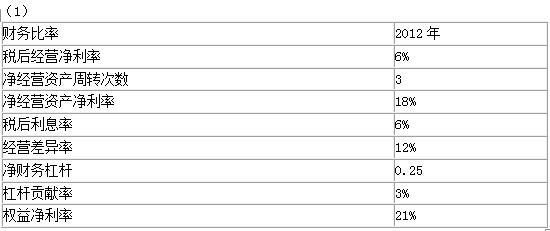

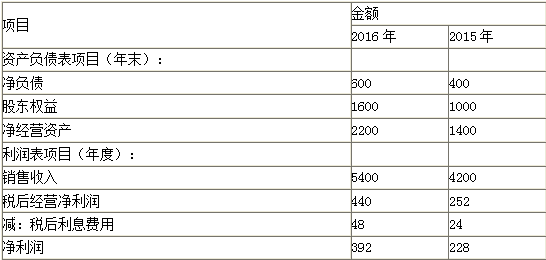

(1)2012年的权益净利率=1920÷12000=16%

2013年的权益净利率=2225÷12500=17.8%

2013年的权益净利率高于2012年,甲公司2013年完成业绩目标。

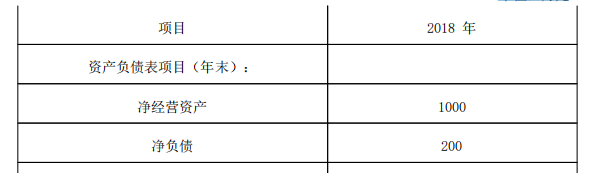

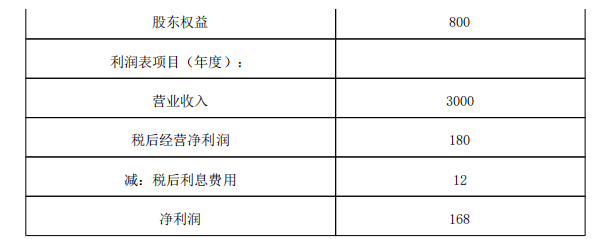

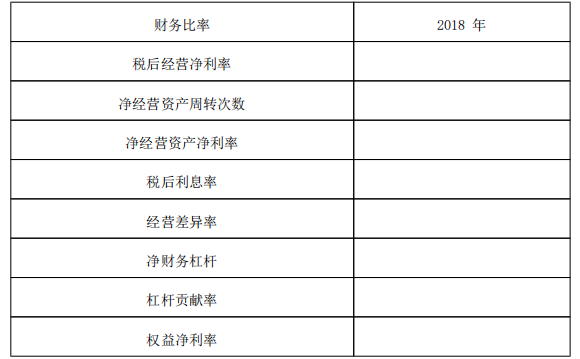

(2)

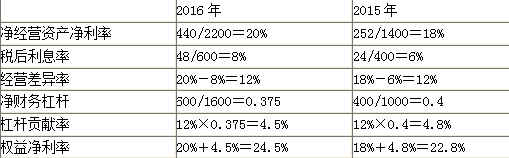

2013年的净经营资产净利率与2012年相同,公司的经营管理业绩没有提高。

2013年的税后利息率低于2012年,净财务杠杆高于212年,公司的理财业绩得到提高。

(3)2012年末的易变现率=(12000+8000+2000–16000)÷6000=1

2013年末的易变现率=(12500+10000+2500–20000)÷7500=0.67

甲公司生产经营无季节性,年末易变现率可以视为营业低谷时的易变现率。

2012年采用的是适中型营运资本筹资政策。

2013年采用的是激进型营运资本筹资政策。

营运资本筹资政策由适中型改为激进型,短期借款在全部资金来源中的比重加大,税后利息率下降,公司收益提高,风险相应加大。

(4)权益资本成本=无风险利率+平均市场风险溢价×β权益

2012年的β权益=(16%-4%)÷(12%-4%)=1.5

β资产=1.5÷[1+(1-25%)×(8000/12000)]=1

2013年的β权益=1×[1+(1-25%)×(12500/12500)]=1.75

2013年股东要求的权益报酬率=2013年的权益资本成本=4%+1.75×8%=18%

2013年的剩余权益收益=净利润–股东权益×股东要求的权益报酬率=2225–12500×18%=-25(万元)

甲公司2013年的剩余权益收益小于0,没有完成业绩目标。

(5)权益净利率指标只重视收益,忽视了伴随收益的风险;没有考虑资本成本因素,不能反映资本的净收益。二者比较,剩余权益收益评价指标更科学。