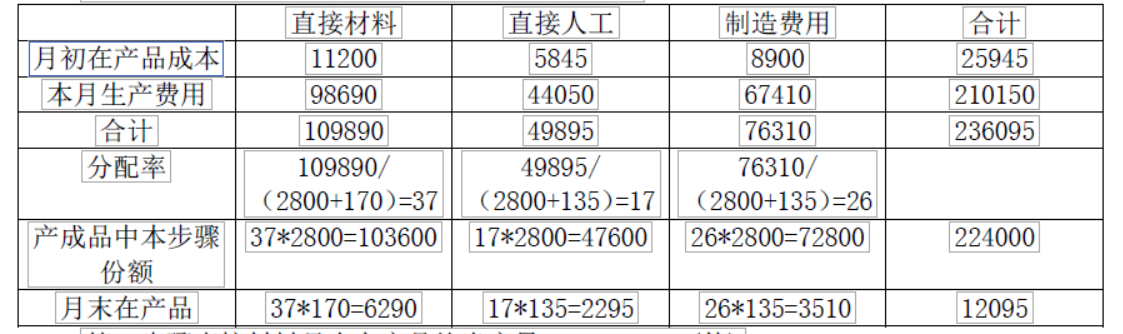

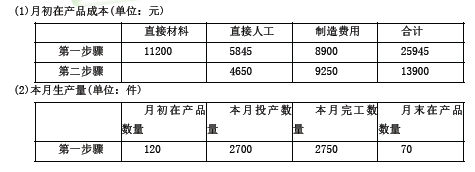

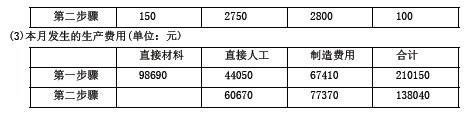

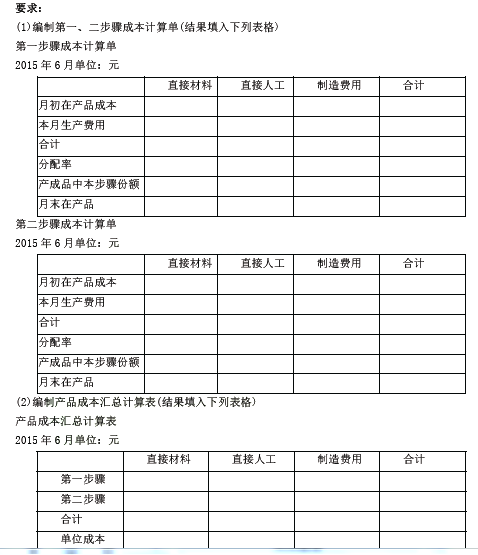

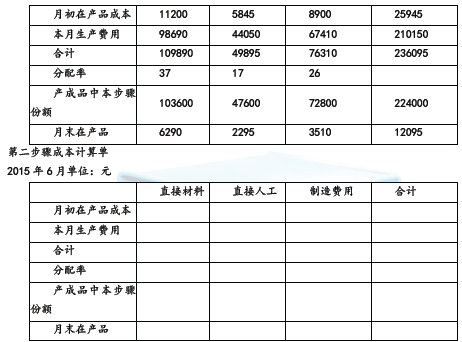

(1)第一步骤成本计算单

计算说明:

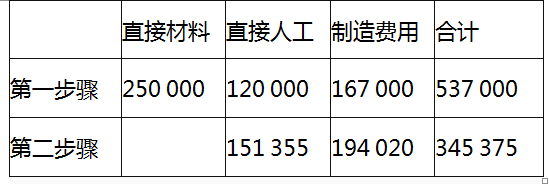

直接材料约当产量=280+50=330(件)

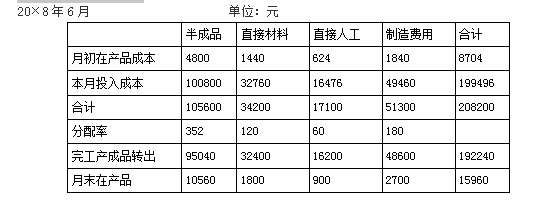

直接材料分配率=23760/330=72(元/件)

完工半成品转出直接材料=280×72=20160(元)

直接人工和制造费用约当产量=280+50×0.5=305(件)

直接人工分配率=32940/305=108(元/件)

完工半成品转出直接人工=280×108=30240(元)

制造费用分配率=54900/305=180(元/件)

完工半成品转出制造费用=280×180=50400(元)

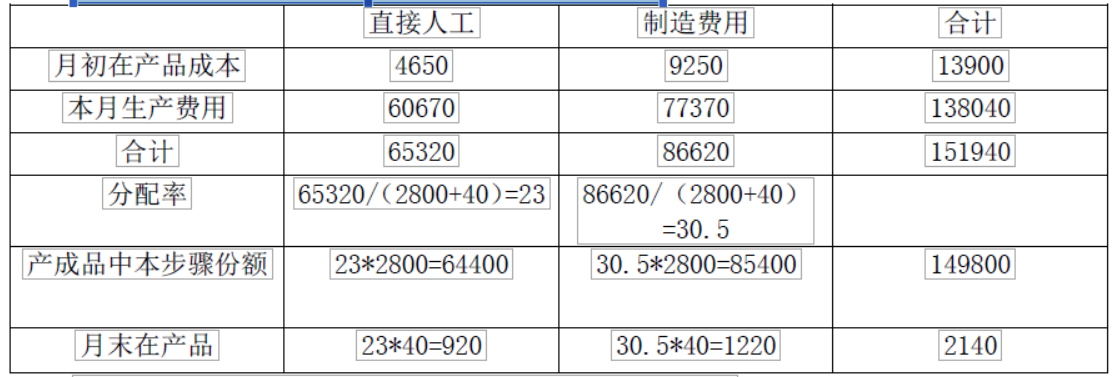

第二步骤成本计算单

计算说明:

半成品约当产量=270+30=300(件)

半成品分配率=105600/300=352(元/件)

完工产成品转出半成品=270×352=95040(元)

直接材料、直接人工和制造费用约当产量=270+30×0.5=285(件)

直接材料分配率=34200/285=120(元/件)

完工产成品转出直接材料=270×120=32400(元)

直接人工分配率=17100/285=60(元/件)

完工产成品转出直接人工=270×60=16200(元)

制造费用分配率=51300/285=180(元/件)

完工产成品转出制造费用=270×180=48600(元)

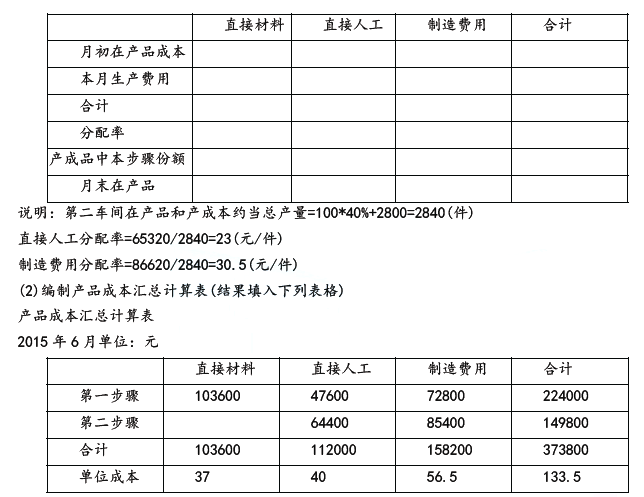

(2)产成品成本还原计算表

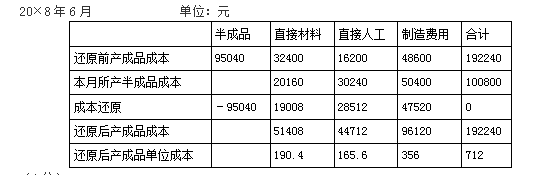

计算说明:

成本还原直接材料=95040/100800×20160=19008(元)

成本还原直接人工=95040/100800×30240=28512(元)

成本还原制造费用=95040/100800×50400=47520(元)

还原后产成品单位成本=192240/270=712(元/件)