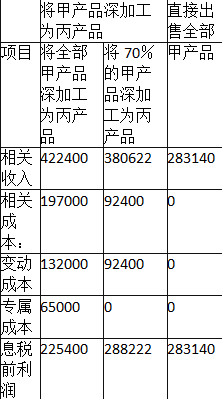

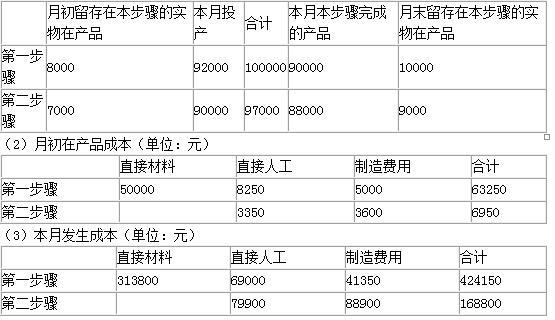

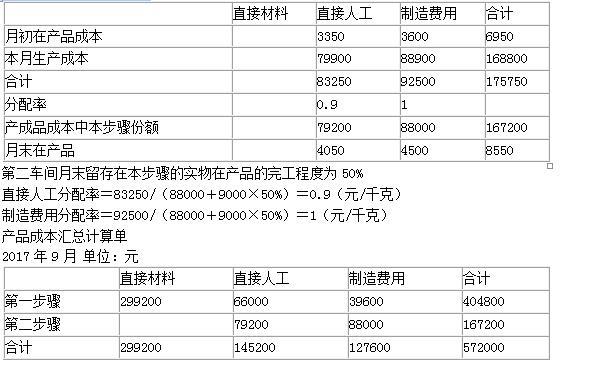

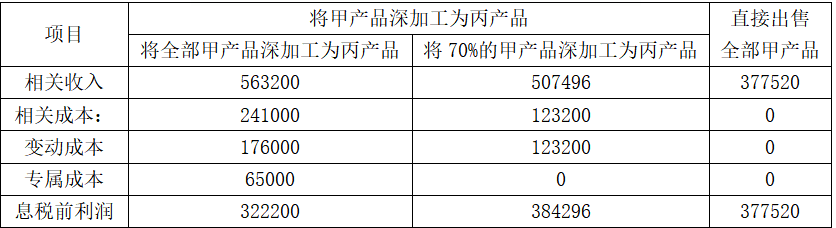

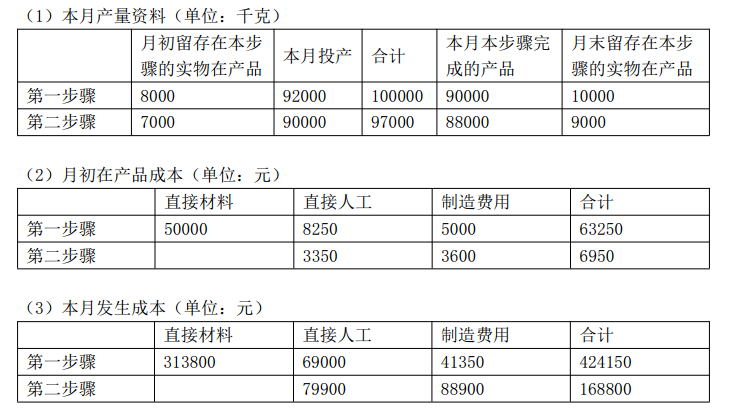

第1题:

某公司生产甲产品和乙产品,甲产品和乙产品为联产品。12月份发生加工成本6000万元。甲产品和乙产品在分离点上的销售价格总额为7500万元,其中甲产品的销售价格总额为4500万元,乙产品的销售价格总额为3000万元。采用售价法分配联合成本,甲产品应分配的联合成本为( )万元。

A.3600

B.2400

C.3000

D.4500

第2题:

第3题:

某公司生产联产品甲和乙。2006年8月份发生联合加工成本800万元,分别生产了60吨的甲产品和40吨的乙产品,其中甲产品的价格为25万元/吨,乙产品的价格为35万元/吨,若采用售价法分配联合成本,则甲产品分配的联合成本为( )万元。

A.398.6691

B.498.3564

C.413.7931

D.432.7685

第4题:

第5题:

第6题:

第7题:

第8题:

某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

A.24.84

B.25.95

C.26.66

D.26.32

第9题:

第10题: