第1题:

请认真阅读下列有关Linux操作系统环境下配置成一台DNS服务器的说明信息,然后根据要求回答问题1至问题5。

【说明】

一台装有Linux操作系统的电脑,IP地址是“192.168.0.39'’,主机名是dnserver。现在要在这台电脑上配置成一台DNS服务器,让它负责abc.net这个域的解析工作。

整个过程需要配置以下几个配置文件。

位于/etc目录下的系统文件如下:

/etc/hosts

/etc/host.conf

/etc/resolv.conf

/ete/named.conf

位于/var/named目录下的资源记录文件如下:

/var/named/named.abc.net

/var/named/named.abc.net.rev

资源记录文件位于/var/named目录下。这个目录是在以上的(1)文件中定义的。

第2题:

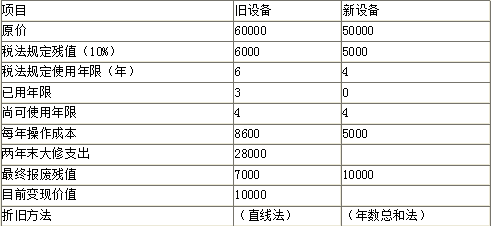

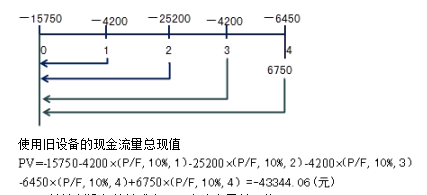

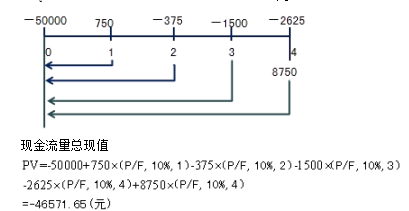

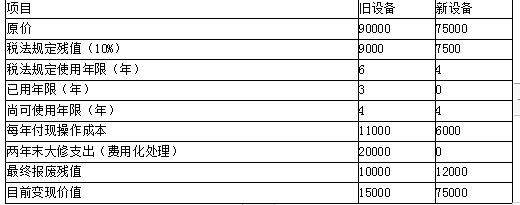

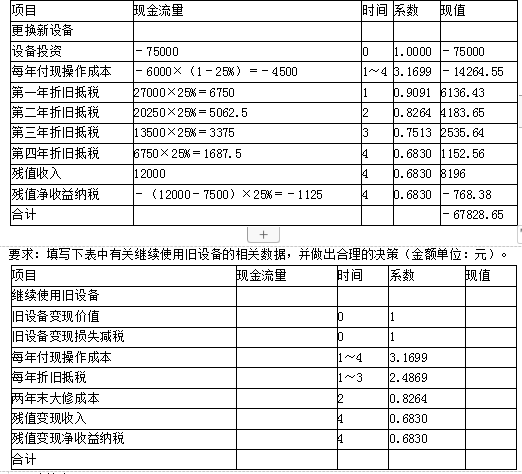

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:

要求:

假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

第3题:

某公司正在开会讨论是否投产一种新产品,对以下收支发生争论。你认为不应列入该项目评价的企业实体现金流量有( )。 A.新产品投产需要占用营运资金80万元,它们可在公司现有周转资金中解决,不需要另外筹集 B.该项目利用现有未充分利用的厂房和设备,如将该设备出租可获收益200万元,但公司规定不得将生产设备出租,以防止对本公司产品形成竞争 C.新产品销售会使本公司同类产品减少收益100万元,如果本公司不经营此产品,竞争对手也会推出此新产品 D.动用为其他产品储存的原料约200万元

第4题:

第5题:

第6题:

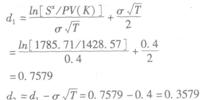

甲公司拟投资生产一种新型产品。由于该产品市场前景不明朗,甲公司可以现在投产,也可以在一年后投产,但是不管什么时候投产,都将投入资金1500万元。投产后每一年可以为企业带来240万元的自由现金流量。甲公司的其他资料如下:

(1)新产品的投产并不会改变目前产权比率3/4的资本结构;

(2)假设所有者权益全部为普通股筹资所得,当前的普通股市价为20元/股,筹资费率为2%,预期下一年的股利为3元/股,以后年度保持不变;

(3)债务税前的资本成本为10.1%,甲公司的所得税税率为25%;

(4)预计该项目价值的波动率为40%,市场无风险利率为5%。

要求:请为甲公司做出投资时点的决策。

第7题:

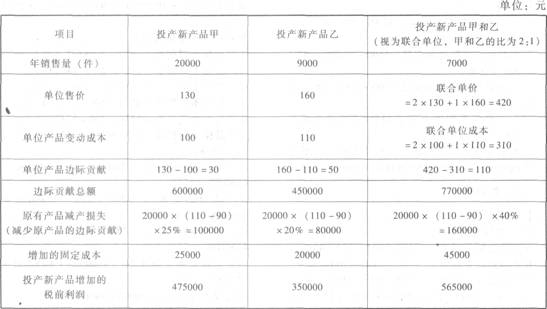

企业面临投产决策,有以下三种方案可供选择: 方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%;方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。 另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如下表所示: 要求:计算三种方案企业新增的税前利润,并选择最优方案。

要求:计算三种方案企业新增的税前利润,并选择最优方案。

第8题:

21—24 题资料如下:小陈是 ABC 公司的出纳,公司即将解散。ABC 公司在银行 A开立基本存款账户,另在银行 B和 C 开立其他存款账户。小陈想了解公司解散后撤销银行账户的有关事项。

21、小陈应在公司解散后( )个工作日内向开户银行 A申请撤销基本存款账户。

A. 2

B. 3

C. 5

D. 7

第9题:

第10题: