第1题:

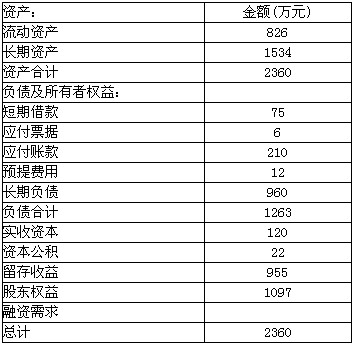

某公司2005年资产负债表(简表)如下:

假设流动资产和固定资产都随销售额变动,并假设成正比例关系,应付账款和预提费用与销售额成正比,而其他负债项目如短期借款,应付票据,长期负债以及股东权益项目,则与销售无关。该公司2005年的销售收入为4000万元,销售净利率为5%,股利支付率为30%,预计 2006年的销售收入为5000万元。

[要求]

回答以下各不相关的问题:

(1)若保持2005年的销售净利率和股利支付率不变,计算明年的外部融资额;

(2)若预计明年销售增长5%,其他条件不变,计算外部融资销售增长比;

(3)若预计明年通货膨胀率为10%,公司销售增长5%,其销售的名义增长率为多少?

(4)若预计明年通货膨胀为10%,销售的实际增长率为零,计算外部融资额;

(5)假设2006年不能增加借款,也不能发行新股,预计其可实现的销售增长率;

(6)若股利支付率为零,销售净利率提高到8%,目标销售额为6500万元,需要筹集补充多少外部融资。(保持其他财务比率不变)

增长率=7.01%

(6)融资需求

=2500×(59%-5.55%)-6500×8%×100%

=1336.25-520=816.25(万元)

增长率=7.01%

(6)融资需求

=2500×(59%-5.55%)-6500×8%×100%

=1336.25-520=816.25(万元)

增长率=7.01%

(6)融资需求

=2500×(59%-5.55%)-6500×8%×100%

=1336.25-520=816.25(万元)

增长率=7.01%

(6)融资需求

=2500×(59%-5.55%)-6500×8%×100%

=1336.25-520=816.25(万元)

第2题:

新日公司去年销售收入为10000万元,净利为800万元,支付股利400万元。年未有关资产负债表资料如下:

单位:万元

资产

金额 负债和所有者权益 金额 经营资产 14000 经营负债 6000 金融资产 6000 金融负债 2000 股本 2000 资本公积 4000 未分配利润 6000 资产合计 20000 负债和所有者权益合计 20000

根据过去经验,需要保留的金融资产最低为5680万元,以备各种意外支付。 要求:

(1)假设经营资产中有80%与销售收入同比例变动,经营负债中有60%与销售收入同比例变动,回答下列互不相关的问题:

①若新日公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算今年可实现的销售额;

②若今年预计销售额为11000万元,销售净利率变为6%,收益留存率为20%,同时需要增加200万元的长期投资,其外部融资额为多少?

③若今年预计销售额为12000万元,可以获得外部融资额1008万元,在销售净利率不变的情况下,新日公司今年可以支付多少股利?

④若今年新日公司销售量增长率可达到25%,销售价格将下降8%,但销售净利率会提高到10%,并发行新股200万元,如果计划股利支付率为70%,其新增外部负债为多少?

(2)假设预计今年资产总量为24000万元,负债的自发增长为1600万元,可实现销售额20000万元,销售净利率和股利支付率不变,计算需要的外部筹资额是多少。

第3题:

已知:某公司2011年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,2011年12月31日的资产负债表(简表)如下: 资产 期末余额

负债及所有者权益

期末余额

货币资金

1000

应付账款

3000

交易性金融资产

1000

短期借款

1000

应收账款

3000

长期借款

9000

存货

7000

普通股股本

1000

固定资产

7000

资本公积

5500

可供出售金融资产

1000

留存收益

500

资产总计

20000

负债与所有者权益合计

20000

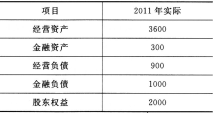

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。 要求: (1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。 (2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。 (3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

第4题:

第5题:

第6题:

A公司2011年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

假设2012年经营资产和经营负债销售百分比可以持续,需要保留的金融资产最低为100万元。要求: (1)假设2012年既不发行新股也不举借新债,销售净利率和股利支付率保持不变,计算2012年可以实现的销售收入; (2)假设2012年销量增长率为20%,销售价格下降10%,保持销售净利率和股利支付率不变,计算外部融资销售增长比; (3)假设2012年预计销售额为3600万元,预计销售净利率提高到10%,股利支付率为40%,计算2012年外部融资额; (4)假设2012年保持可持续增长,计算2012年可以达到的销售增长率。

假设2012年经营资产和经营负债销售百分比可以持续,需要保留的金融资产最低为100万元。要求: (1)假设2012年既不发行新股也不举借新债,销售净利率和股利支付率保持不变,计算2012年可以实现的销售收入; (2)假设2012年销量增长率为20%,销售价格下降10%,保持销售净利率和股利支付率不变,计算外部融资销售增长比; (3)假设2012年预计销售额为3600万元,预计销售净利率提高到10%,股利支付率为40%,计算2012年外部融资额; (4)假设2012年保持可持续增长,计算2012年可以达到的销售增长率。

第7题:

第8题:

某公司上年销售收入为3000万元,公司预计今年销量增长5%,通货膨胀率为l0%。假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,且两者保持不变,可动用的金融资产为0,预计销售净利率为4.5%,预计股利支付率为30%。则该公司今年外部融资销售增长比为( )。

A.47.9%

B.-5.65%

C.37.03%

D.28.85%

第9题:

第10题: