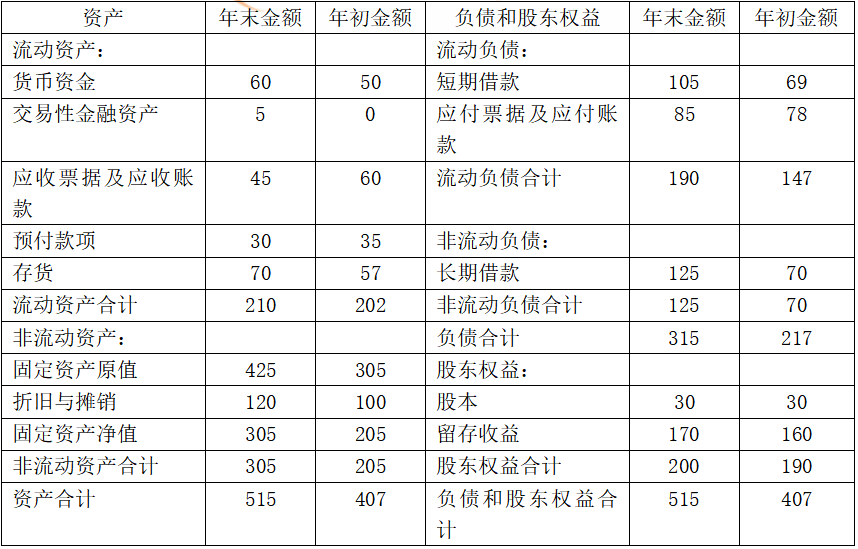

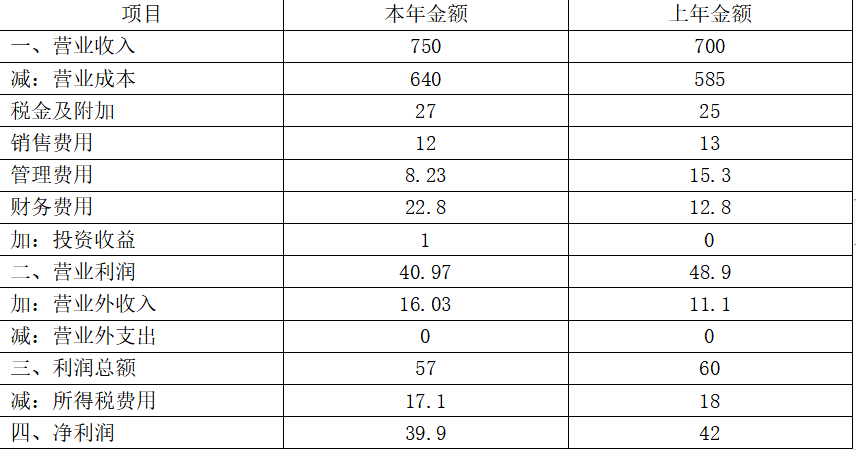

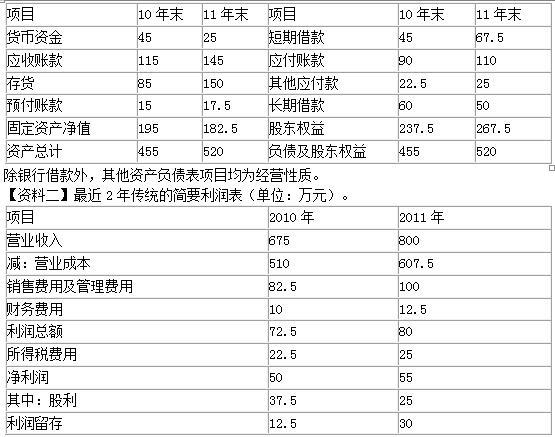

(1)应收账款周转率=750/[(45+60)/2]=14.29(次)

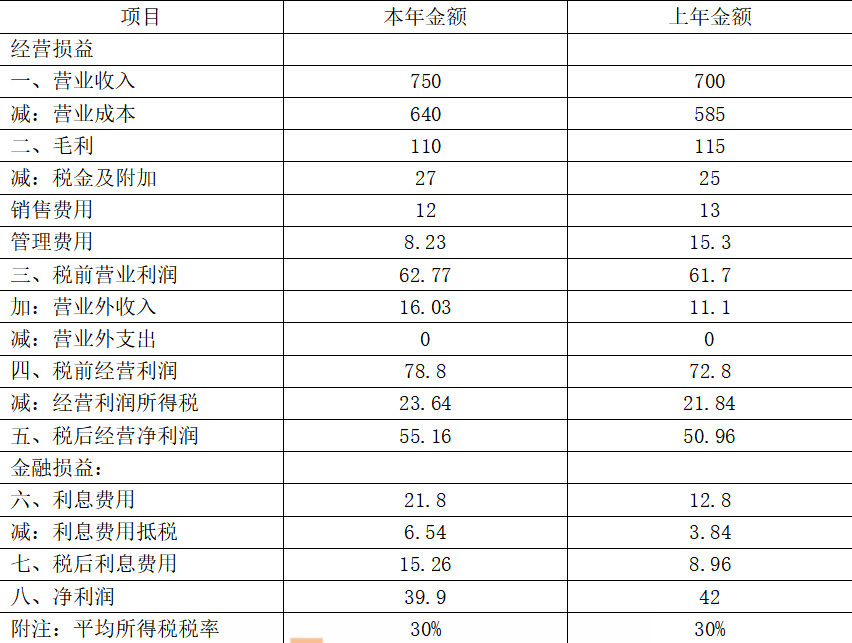

存货周转率=640/[(70+57)/2]=10.08(次)

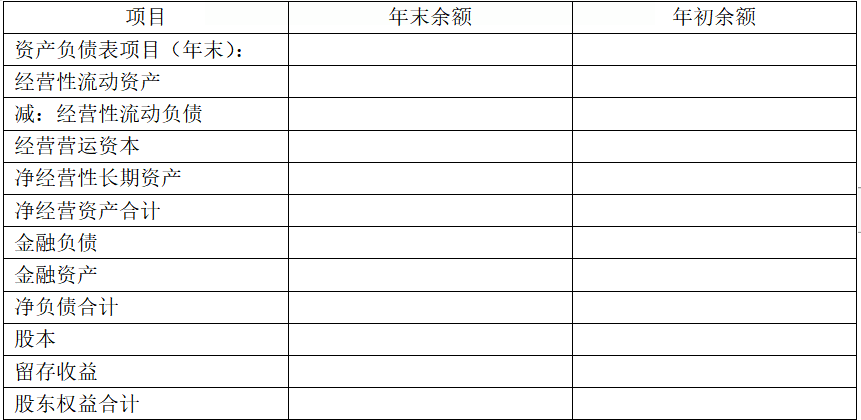

(2)

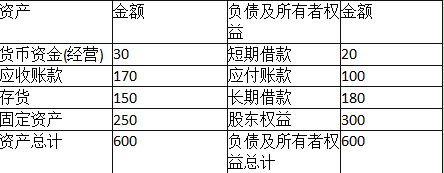

管理用资产负债表(简表)

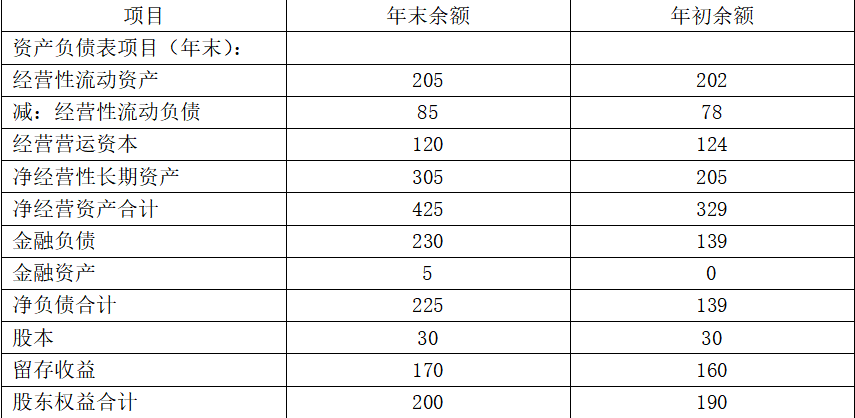

2018年12月31日

单位:万元

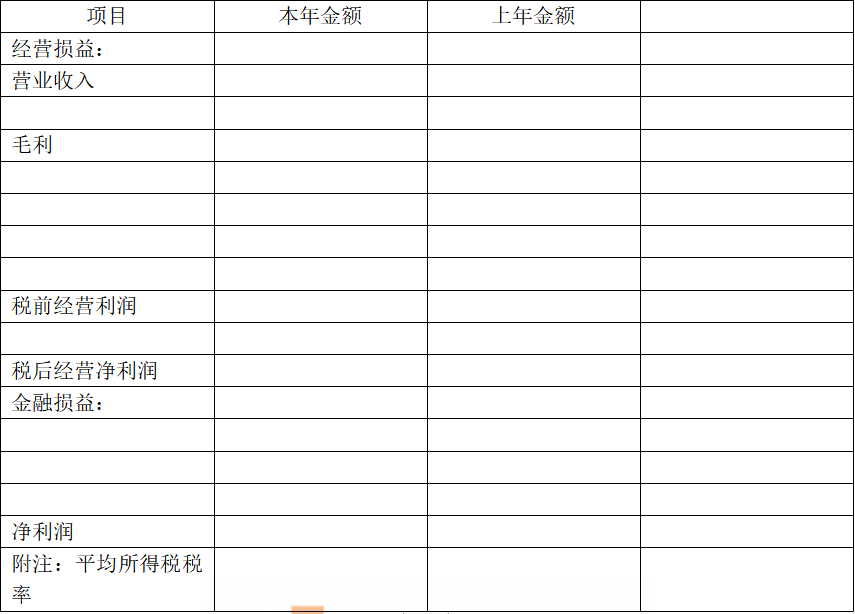

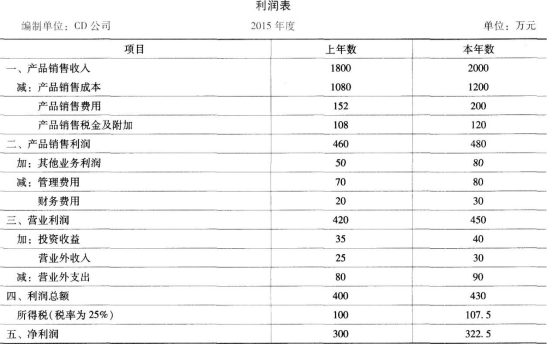

管理用利润表

2018年

单位:万元

(3)根据管理用财务分析体系,影响权益净利率高低的三个驱动因素分别为净经营资产净利率、税后利息率和净财务杠杆。

2017年的权益净利率=42/190×100%=22.11%

2018年的权益净利率=39.9/200×100%=19.95%

2017年净经营资产净利率=50.96/329×100%=15.49%

2018年净经营资产净利率=55.16/425×100%=12.98%

2017年税后利息率=8.96/139×100%=6.45%

2018年税后利息率=15.26/225×100%=6.78%

2017年净财务杠杆=139/190=0.73

2018年净财务杠杆=225/200=1.13

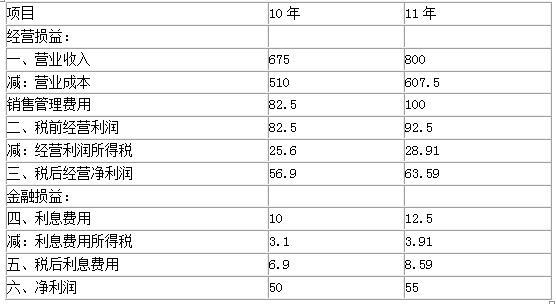

反映经营管理业绩的指标是净经营资产净利率,由于2017年相比,2018年的净经营资产净利率降低了,所以2018年的经营管理业绩降低了;反映理财业绩的指标是杠杆贡献率,由于与2017年杠杆贡献率=(15.49%-6.45%)×0.73=6.6%,2018年的杠杆贡献率=(12.98%-6.78%)×1.13=7.01%,所以2018年的理财业绩提高了。

(4)2018年营业现金毛流量=55.16+(120-100)=75.16(万元)

2018年营业现金净流量=75.16-(120-124)=79.16(万元)

2018年实体现金流量=79.16-[(305-205)+(120-100)]=-40.84(万元)。