第1题:

A.20%

B.30%

C.40%

D.50%

第2题:

A.1

B.2

C.3

D.4

第3题:

A.360

B.240

C.120

D.100

第4题:

第5题:

从2019年1月1日起,扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,实行()方法。

A.按月预扣预缴

B.按季度预扣预缴

C.按年预扣预缴

D.按月如实缴纳个人所得税

第6题:

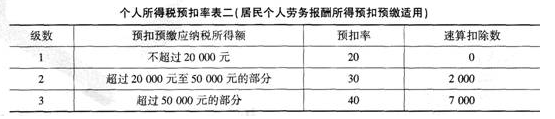

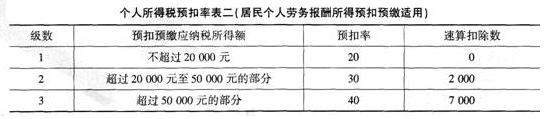

A.劳务报酬所得应预扣预缴税额=每次收入×预扣率-速算扣除数

B.劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率

C.劳务报酬所得应预扣预缴税额=收入额×20%

D.劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

第7题:

A、劳务报酬所得

B、工资薪金所得

C、稿酬所得

D、保险营销员、证券经纪人取得的佣金收入

第8题:

A.特许权使用费所得

B.工资、薪金所得

C.稿酬所得

D.劳务报酬所得

第9题:

个人兼职取得的收入和退休人员再任职取得的收入,均应按照“劳务报酬所得”应税项目缴纳个人所得税。( )

第10题: