第1题:

第2题:

第3题:

计算该房地产开发公司土地增值税时允许扣除项目合计;

第4题:

第5题:

第6题:

第7题:

第8题:

对房地产开发公司进行土地增值税清算时,可作为清算单位的是( )。

A.规划申报项目

B.审批备案项目。

C.商业推广项目

D.设计建筑项目

第9题:

第10题:

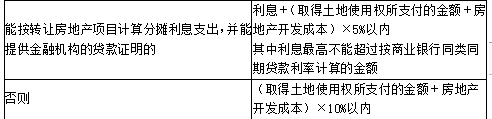

问答题计算问答题:2015年2月,某市税务机关拟对辖区内某房地产开发公司开发的房产项目进行土地增值税清算。该房地产开发公司提供该房产开发项目的资料如下:(1)2013年3月以8800万元拍得用于该房地产开发项目的一宗土地,并缴纳契税;因闲置1年,支付土地闲置费400万元。 (2)2014年5月开始动工建设,发生开发成本5000万元:银行贷款凭证显示利息支出1000万元。 (3)2015年1月项目已销售可售建筑面积的80%,共计取得收入20000万元;可售建筑面积的20%投资入股某酒店,约定共担风险、共享利益。 (4)公司已预缴了土地增值税900万元,并聘请税务中介机构对该项目土地增值税进行审核鉴证。税务中介机构提供了鉴证报告。(其他相关资料:当地适用的契税税率为5%,省级政府规定其他开发费用的扣除比例为5%) 要求:根据上述资料,按照要求(1)至要求(6)计算回答问题,如有计算,需计算出合计数。 (1)简要说明税务机关要求该公司进行土地增值税清算的理由。 (2)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。 (3)计算该公司清算土地增值税时允许扣除的营业税、城市维护建设税、教育费附加和地方教育附加。(4)计算该公司清算土地增值税时应补缴的土地增值税。 (5)回答税务机关能否对清算补缴的土地增值税征收滞纳金,简要说明理由。 (6)回答税务机关对税务中介机构出具的鉴证报告,在什么条件下可以采信。

2013年7月,某市税务机关拟对辖区内某房地产开发公司开发的房产项目进行土地增值税清算。该房地产开发公司提供该房产开发项目的资料如下: (1)2011年3月以8000万元拍得用于该房地产开发项目的一宗土地,并缴纳契税;因闲置1年,支付土地闲置费400万元。 (2)2012年5月开始动工建设,发生开发成本5000万元;银行贷款凭证显示利息支出1000万元。 (3)2013年6月项目已销售可售建筑面积的80%,共计取得收入20000万元;可售建筑面积的20%投资入股某酒店,约定共担风险、共享收益。 (4)公司已按照3%的预征率预缴了土地增值税600万元,并聘请税务中介机构对该项目土地增值税进行审核鉴证。税务中介机构提供了鉴证报告。 (其他相关资料:当地适用的契税税率为5%,省级政府规定其他开发费用的扣除比例为5%。) 要求:根据上述资料,按照下列要求计算回答问题,如有计算,需计算出合计数。 简要说明税务机关要求该公司进行土地增值税清算的理由。

根据税收法律制度的规定,下列企业主管税务机关可以要求其进行土地增值税清算的是( )。 A. 甲房地产开发公司的房地产开发项目全部竣工并已完成销售 B. 乙房地产开发公司取得销售许可证满2年仍未销售完毕 C. 丙房地产开发公司已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例为75%,剩余的可售建筑面积已经出租 D. 丁房地产开发公司将未竣工决算的房地产开发项目整体转让

2013年7月,某市税务机关拟对辖区内某房地产开发公司开发的房产项目进行土地增值税清算。该房地产开发公司提供该房产开发项目的资料如下: (1)2011年3月以8000万元拍得用于该房地产开发项目的一宗土地,并缴纳契税;因闲置1年,支付土地闲置费400万元。 (2)2012年5月开始动工建设,发生开发成本5000万元;银行贷款凭证显示利息支出1000万元。 (3)2013年6月项目已销售可售建筑面积的80%,共计取得收入20000万元;可售建筑面积的20%投资入股某酒店,约定共担风险、共享收益。 (4)公司已按照3%的预征率预缴了土地增值税600万元,并聘请税务中介机构对该项目土地增值税进行审核鉴证。税务中介机构提供了鉴证报告。 (其他相关资料:当地适用的契税税率为5%,省级政府规定其他开发费用的扣除比例为5%。) 要求:根据上述资料,按照下列要求计算回答问题,如有计算,需计算出合计数。 计算该公司清算土地增值税时允许扣除的营业税、城市维护建设税、教育费附加和地方教育附加。

下列企业主管税务机关可以要求其进行土地增值税清算的是()。A、丁房地产开发公司将未竣工决算的房地产开发项目整体转让B、丙房地产开发公司已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例为75%,剩余的可售建筑面积已经出租C、甲房地产开发公司的房地产开发项目全部竣工并已完成销售D、乙房地产开发公司取得销售许可证满2年仍未销售完毕

2013年7月,某市税务机关拟对辖区内某房地产开发公司开发的房产项目进行土地增值税清算。该房地产开发公司提供该房产开发项目的资料如下: (1)2011年3月以8000万元拍得用于该房地产开发项目的一宗土地,并缴纳契税;因闲置1年,支付土地闲置费400万元。 (2)2012年5月开始动工建设,发生开发成本5000万元;银行贷款凭证显示利息支出1000万元。 (3)2013年6月项目已销售可售建筑面积的80%,共计取得收入20000万元;可售建筑面积的20%投资入股某酒店,约定共担风险、共享收益。 (4)公司已按照3%的预征率预缴了土地增值税600万元,并聘请税务中介机构对该项目土地增值税进行审核鉴证。税务中介机构提供了鉴证报告。 (其他相关资料:当地适用的契税税率为5%,省级政府规定其他开发费用的扣除比例为5%。) 要求:根据上述资料,按照下列要求计算回答问题,如有计算,需计算出合计数。 回答税务机关对税务中介机构出具的鉴证报告,在什么条件下可以采信。

不定项题某市甲房地产开发公司2013年开发的A项目的有关经营情况如下:(1)当年将该项目商品房全部销售,签订了商品房销售合同,取得销售收入8000万元;(2)年初受让A项目所占土地,签订土地使用权转让合同,支付与该项目相关的土地使用权价款1600万元,相关税费100万元;(3)开发过程中发生土地拆迁补偿费500万元,前期工程费200万元,基础设施及公共配套设施费300万元,开发间接费用150万元;(4)开发过程中发生销售费用200万元,财务费用100万元,管理费用120万元。已知,甲房地产开发公司不能按开发项目计算分摊利息支出,当地政府规定的开发费用扣除比例为10%;购销合同适用的印花税税率为0.3‰;产权转移书据通用的印花税税率为0.5‰;甲房地产开发公司适用的城建税税率为7%,教育费附加征收率为3%。要求:根据上述资料,回答下列问题。有关甲房地产开发公司土地增值税的规定,下列说法正确的有()。A甲房地产并发公司应当将其开发的所有项目合并清算B甲房地产开发公司应当就A项目进行土地增值税清算C主管税务机关可要求甲房地产开发公司就A项目进行土地增值税清算D甲房地产开发公司应当向其住所地主管税务机关缴纳土地增值税税款

单选题对房地产开发公司进行土地增值税清算时,可作为清算单位的是()。(2010年)A 规划申报项目B 审批备案项目C 商业推广项目D 设计建筑项目

单选题下列企业主管税务机关可以要求其进行土地增值税清算的是()。A 丁房地产开发公司将未竣工决算的房地产开发项目整体转让B 丙房地产开发公司已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例为75%,剩余的可售建筑面积已经出租C 甲房地产开发公司的房地产开发项目全部竣工并已完成销售D 乙房地产开发公司取得销售许可证满2年仍未销售完毕

对房地产开发公司进行土地增值税清算时,可作为清算单位的是()。A、规划申报项目B、审批备案项目C、商业推广项目D、设计建筑项目