第1题:

(三)B注册会计师负责对乙公司20×8年度财务报表进行审计。在运用审计风险模型(审计风险=重大错报风险×检查风险)时,B注册会计师遇到下列事项,请代为做出正确的专业判断。

10.下列与重大错报风险相关的表述中,正确的是( )。

A.重大错报风险是因错误使用审计程度产生的

B.重大错报是假定不存在相关内部控制,某一认定发生重大错报的可能性

C.重大错报风险独立于财务报表审计而存在

D.重大错报风险可以通过合理实施审计程序予以控制

第2题:

为应对现有产品因滞销而导致大量积压的被动局面,X公司研究开发了新产品。由于新产品市场反应良好,X公司决定停止销售老产品。据此,注册会计师应当关注X公司( )的重大错报风险。

A.存货项目的计价和分摊认定

B.营业成本项目的准确性认定

C.销售费用项目的完整性认定

D.应收账款项目的存在认定

第3题:

A注册会计师负责对甲公司2011年度财务报表进行审计。在评估重大错报风险时, A注册会计师遇到下列事项,请代为做出正确的专业判断。

根据以上事例,回答9~12题

A注册会计师在审计过程中了解到甲公司的主要竞争对手开发的新产品已经上市,A注册会计师应当确认存在重大错报风险的财务报表项目和认定是( )。

A.主营业务收入的发生认定

B.存货的计价认定

C.主营业务成本的完整性认定

D.销售费用的完整性认定

第4题:

第5题:

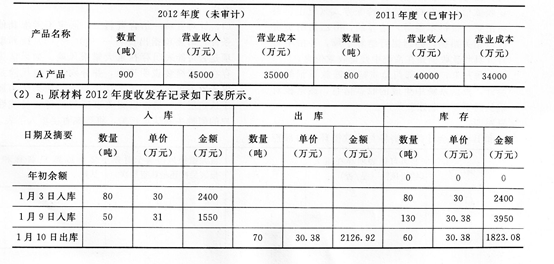

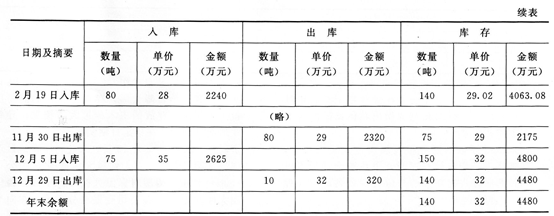

甲注册会计师负责对XYZ公司2012年度财务报表进行审计。相关资料如下:资料一:XYZ公司主要从事A产品的生产和销售。在A产品生产成本中,a原材料成本占重大比重。原材料的发出计价采用先进先出法。2012年度,XYZ公司所处行业的统计资料显示,生产A产品所需a原材料的生产由于涉及污染水源,被政府下令停止生产,替代原材料a1成本为a原材料的2倍;A产品销售状况稳定,销售价格没有明显变化。 资料二:XYZ公司2012年度未经审计财务报表及相关账户记录反映: (1)A产品2011年度和2012年度的销售记录如下表所示。

要求: (1)根据上述资料,假定不考虑其他条件,运用分析程序识别XYZ公司2012年度财务报表是否存在重大错报风险,并列示分析过程和分析结果。 (2)在要求(1)的基础上,如果XYZ公司2012年度财务报表存在重大错报风险,指出重大错报风险主要与哪些财务报表项目的哪些认定相关,并将答案直接填入下表内。

要求: (1)根据上述资料,假定不考虑其他条件,运用分析程序识别XYZ公司2012年度财务报表是否存在重大错报风险,并列示分析过程和分析结果。 (2)在要求(1)的基础上,如果XYZ公司2012年度财务报表存在重大错报风险,指出重大错报风险主要与哪些财务报表项目的哪些认定相关,并将答案直接填入下表内。 (3)假定xYZ公司控制环境存在缺陷,作为审计项目合伙人,甲注册会计师在拟定实施审计程序的性质、时间和范围做出总体修改时应当考虑哪些因素? (4)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,甲注册会计师可以通过哪些方式提高采购与应付账款领域审计程序的不可预见性? (5)假定XYZ公司2012年度财务报表存在舞弊导致的认定层次重大错报风险,甲注册会计师应当考虑采用哪些方式予以应对? (6)假定注册会计师已经正确评估了财务报表层次的重大错报风险,在设计进一步审计程序时,应当考虑哪些因素?

(3)假定xYZ公司控制环境存在缺陷,作为审计项目合伙人,甲注册会计师在拟定实施审计程序的性质、时间和范围做出总体修改时应当考虑哪些因素? (4)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,甲注册会计师可以通过哪些方式提高采购与应付账款领域审计程序的不可预见性? (5)假定XYZ公司2012年度财务报表存在舞弊导致的认定层次重大错报风险,甲注册会计师应当考虑采用哪些方式予以应对? (6)假定注册会计师已经正确评估了财务报表层次的重大错报风险,在设计进一步审计程序时,应当考虑哪些因素?

①风险的重要性。风险的重要性是指风险造成的后果的严重程度。风险的后果越严重,就越需要注册会计师关注和重视,越需要精心设计有针对性的进一步审计程序。

②重大错报发生的可能性。重大错报发生的可能性越大,同样越需要注册会计师精心设计进一步审计程序。第6题:

下列各项关于甲公司20×7年度和20×8年度利润表列示的表述中,正确的有( )。

A.20×7年度营业收入41 000万元

B.20×7年度营业成本45 000万元

C.20×8年度营业收入41 400万元

D.20×8年度营业成本43750万元

E.20×7年度资产减值损失4 000万元

第7题:

A总体合理性

B估价或分摊

C存在或发生

D完整性

第8题:

下列各项关于甲公司20×7年度和20×8年度利润表列示的表述中,正确的有( )。

A.20×7年度营业收入16 400万元

B.20×7年度营业成本18 000万元

C.20×8年度营业收入16 560万元

D.20×8年度营业成本17 500万元

E.20×7年度资产减值损失1 600万元

第9题:

第10题: