第1题:

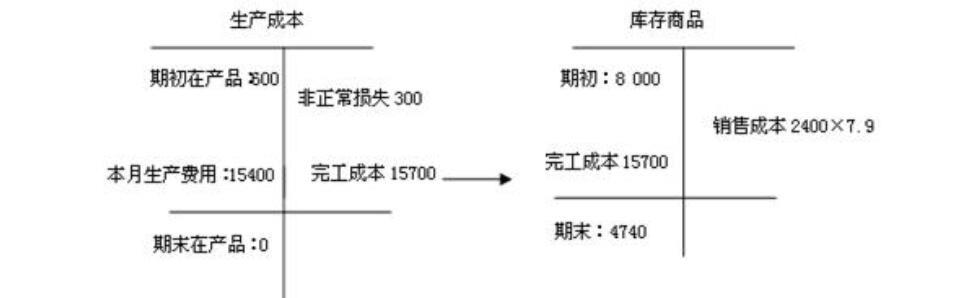

(一)甲公司库存A产成品的月初数量为1 000台,月初账面余额为8 000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的停:[损失300万元。当月,甲公司完成生产并入库A产成品2 000台,销售A产成品2 400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出A产成品的成本。

要求:根据上述资料,不考虑其他因素,回答下列第1小题至第2小题。

1.下列各项关于因台风灾害而发生的停工损失会计处理的表述中,正确的是( )

A.作为管理费用计入当期损益

B.作为制造费用计入产品成本

C.作为非正常损失计入营业外支出

D.作为当期已售A产成品的销售成本

第2题:

第3题:

甲公司为增值税一般纳税人,20×7年5月1日库存M产成品的账面成本为500万元,已计提的存货跌价准备为120万元。5月份入库M产成品成本为800万元(假定该批入库产成品未发生跌价损失),当月销售产成品为其月初产成品与本期入库产成品合计的 50%,对发出存货采用先进先出法核算。甲公司20×7年5月应转入损益的已销M产成品的成本为( )万元。

A.530

B.590

C.650

D.780

第4题:

第5题:

第6题:

第7题:

第8题:

甲公司系上市公司,2009年年末库存乙原材料、丁产成品的账面余额分别为1 000万元和 500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为 1 100万元,预计生产丙产成品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元。丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元。丁产成品的市场价格总额为 350万元,预计销售丁产成品发生的相关税费总额为18万元。假定不考虑其他因素,甲公司 2009年12月31日应计提的存货跌价准备为( )万元。

A.235

B.250

C.303

D.323

第9题:

第10题: