第1题:

20×6年4月1日,甲公司签订一项承担某工程建造任务的合同,该合同为固定造价合同,合同金额为800万元。工程自20×6年5月开工,预计20×8年3月完工。甲公司20×6年实际发生成本216万元,结算合同价款180万元;至20×7年12月31日止累计实际发生成本680万元,结算合同价款300万元。甲公司签订合同时预计合同总成本为720万元,因工人工资调整及材料价格上涨等原因,20×7年年末预计合同总成本为850万元。20×7年12月31日甲公司对该合同应确认的预计损失为( )。

A.0

B.10万元

C.40万元

D.50万元

第2题:

某建筑公司与客户签订了总金额为1 200万元的建造合同,同时该客户还承诺,如果工程能够提前完成,且质量优良,则给予50万元的奖励。该工程预计工期三年,第一年实际发生人工费用以及领用工程物资等工程成本400万元,至完工预计尚需发生合同成本600万元。但年末,工程已领用的物资中尚有100万元材料仍在施工现场堆放,没有投入使用,该建筑公司采用累计合同成本占合同预计总成本的比例方法确定工作量,则该公司第一年应确认的合同毛利金额为( )万元。

A.75

B.60

C.45

D.200

第3题:

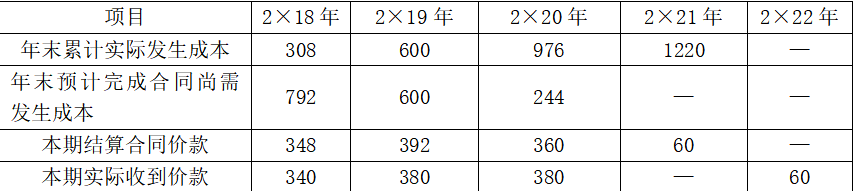

甲公司从事建筑工程,与客户签订了一项总金额为1520万元的建造合同。工程已于 2007年8月1日开工,2009年8月完工。该项合同在2007年末预计总成本为1200万元。2008年,客户提出变更部分设计,经双方商定,客户同意追加投资80万元。2008年末预计工程总成本为1280万元。该建造合同的其他有关资料如下表:

假设该项建造合同的结果能够可靠地估计,该公司采用累计实际发生的合同成本占合同预计总成本的比例确定合同的完工程度。

根据上述资料回答下列问题:

该项建造合同在2007年和2008年的完工程度分别为( )。

A.20%和75%

B.20%和80%

C.18.75%和75%

D.16%和62.5%

第4题:

宏通建筑公司与甲企业签订一项总金额为5000万元的工程建设合同,工程于2002年1月开工,预计2005年2月完工。合同预计总成本4000万元,截止2002年末已经累计发生成本1600万元,已经结算工程价款1000万元,实际收到工程款800万元,宏通建筑公司2002年应确认的主营业务收入为( )万元。

A.2000

B.1600

C.1000

D.800

第5题:

2007年4月1日,甲建筑公司(以下简称甲公司)与A公司签订一项总金额为10000万元的固定造价合同,承建一条高速公路,工程于2007年4月1日开工,预计2009年3月30日完工。该公司采用累计实际发生的合同成本占合同预计总成本的比例确定完工进度,最初预计总成本为8000万元。甲公司有关资料如下:

(1)2007年甲公司实际发生施工成本为3000万元(均为原材料、职工薪酬等费用,下同),为完成合同尚需发生成本为5000万元;2007年末与A公司已结算工程价款3800万元,实际收到A公司工程款项3500万元。

(2)2008年甲公司与B公司签订分包合同,委托B公司承建该高速公路上的一座桥梁的建造任务。合同总金额为1000万元,规定期限为2年,按照工程进度支付工程款。至2008年12月31日B公司已完成工程进度的60%,2008年12月31日甲公司向B公司支付了工程款。甲公司发生成本为3200万元。此外2008年因价格因素将预计总成本调整为8500万元,估计完成合同尚需发生成本1700万元。与A公司结算工程价款4500万元,实际收到A公司工程款项4200万元。

(3)2009年B公司所承建桥梁建造任务全部完成经验收合格,甲公司按照合同规定向.B公司支付工程尾款。完工前,A公司要求变更合同并同意另行支付变更价款300万元。甲公司本年发生成本1400万元。年末该工程全部完工并验收合格;与A公司结算工程价款2000万元,其余工程款尚未收到。

要求:计算编制甲公司各年有关会计分录。

第6题:

2006年4月1日,甲公司签订一项承担某工程建造任务的合同,该合同为固定造价合同,合同金额为800万元。工程自2006年5月开工,预计2008年3月完工。甲公司2006年实际发生成本216万元,结算合同价款180万元;至200 7年12月31日止累计实际发生成本680万元,结算合同价款300万元。甲公司签订合同时预计合同总成本为720万元,因工人工资调整及材料价格上涨等原因,2007年年末预计合同总成本为850万元。2007年12月31日甲公司对该合同应确认的预计损失为( )万元。

A.0

B.10

C.40

D.50

第7题:

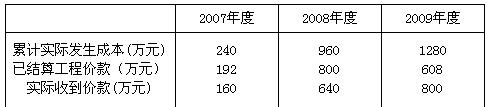

华丰建筑公司签订了一项总额为2000万元的建造合同,承建一座桥梁。工程已与2003年7月开工,预计2005年9月完工。最初,预计工程总成本为1800万元,到2004年度,由于材料价格上涨等因素调整了预计总成本,预计工程总成本已有2100万元。该项工程于2005年6月提前3个月完成了建造合同,客户同意支付奖励款300万元。建造该项工程的其他有关资料如下:单位:万元

要求:根据上述资料,编制华丰建筑公司2003年、2004年和2005年相关业务的会计分录。(金额单位用万元表示)

第8题:

乙公司2008年1月10日与丁公司签订一项总金额为1900万元的固定造价合同,承建一幢办公楼。工程已于2008年2月开工,预计2009年6月完工,预计工程总成本1700万元。2008年11月由于材料价格上涨等因素调整预计总成本,预计工程总成本已达2000万元。经双方协商,追加合同造价300万元。截止2008年12月31日乙公司实际发生合同成本1600万元。若乙公司采用完工百分比法确认合同收入,不考虑相关税费,则乙公司2008年度因该项造价合同应确认合同收入( )万元。

A.0

B.1520

C.1760

D.1788

第9题:

2×11年4月1日,甲公司签订一项承担某工程建造任务的合同,该合同为固定造价合同,合同金额为800万元。工程自2×11年5月开工,预计2×13年3月完工。甲公司2×11年实际发生成本216万元,结算合同价款180万元;至2×12年12月31日止累计实际发生成本680万元,结算合同价款300万元。甲公司签订合同时预计合同总成本为720万元,因工人工资调整及材料价格上涨等原因,2×12年年末预计合同总成本为850万元。2×12年12月31日甲公司对该合同应确认的预计损失为 ( )万元。

A.0

B.10

C.40

D.50

第10题: