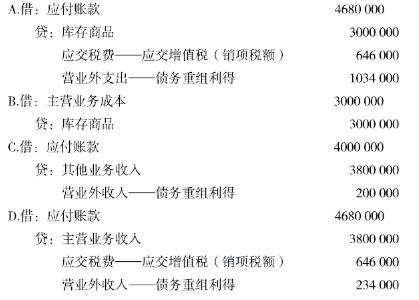

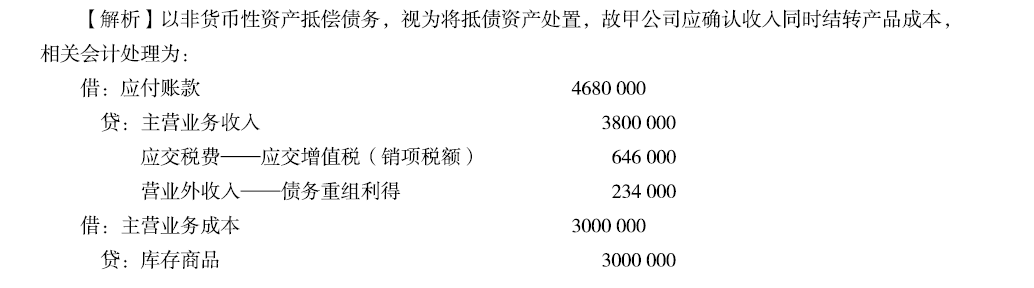

第1题:

2002年3月10日,甲公司销售一批材料给乙公司,开出的增值税专用发票上注明的销售价款为100000元,增值税销项税额为17000元,款项尚未收到。2002年6月4日,甲公司与乙公司进行债务重组。重组协议如下:甲公司同意豁免乙公司债务40000元;债务延长期间,每月加收余款2%的利息,利息和本金于2002年9月4日一同偿还。如果乙公司从第二个月开始出现盈利,则从第二个月起,利率提高至4%;如未出现盈利,则利率仍维持2%。假定甲公司为该项应收账款计提坏账准备2000元,整个债务重组交易没有发生相关税费。若第二个月,乙公司出现盈利,甲公司在2002年9月4日应收到的款项( )元。

A.3080

B.81620

C.117000

D.84700

第2题:

第3题:

2006年1月1日,A公司从某银行取得年利率4%,2年期的贷款200万元。现因A公司财务困难,于2007年12月31日进行债务重组。银行同意延长到期日至2009年12月31日,利率降至3%,免除积欠利息16万元,本金减至180万元,但附有一条件:债务重组后,如A公司自2008年起有盈利,则利率恢复至4%;若无盈利,仍维持3%,利息按年支付。A公司2008年度盈利10万元。假定或有应付金额待债务结清时一并结转。

要求:完成A公司自债务重组日至债务到期偿还债务相关业务的会计分录。

第4题:

第5题:

第6题:

第7题:

第8题:

2013年1月1日甲公司与乙商业银行达成协议,将乙商业银行于2011年1月1日贷给甲公司的3年期、年利率为9%、本金为500000元的贷款进行债务重组。乙商业银行同意将贷款延长至2014年12月31日,年利率降至6%,免除积欠的利息45000元,本金减至420000元,利息仍按年支付;同时规定,债务重组的当年若有盈利,则当年利率恢复至9%;若无盈利,仍维持6%的利率。甲公司估计在债务重组当年即能盈利,则甲公司在债务重组日对该债务重组应确认的债务重组利得为( )元。

A.87200

B.99800

C.112400

D.125000

第9题:

第10题: