第1题:

2007年11月,A公司销售-批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2008年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。

A.A公司应确认债务重组损失10万元,

B公司应确认债务重组利得12万元B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元

第2题:

第3题:

2007年11月,A公司销售一批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2008年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。

A.A公司应确认债务重组损失10万元,B公司应确认债务重组利得12万元

B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元

第4题:

第5题:

第6题:

第7题:

第8题:

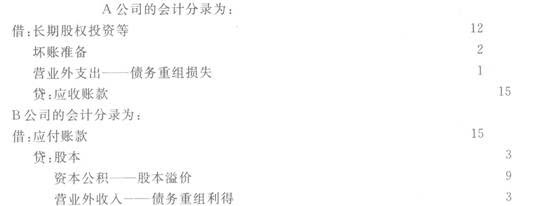

2012年11月,A公司赊销一批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2013年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。

A.A公司应确认债务重组损失10万元,B公司应确认债务重组利得12万元

B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元

第9题:

第10题: