第1题:

第2题:

第3题:

A会计师事务所决定与甲公司签约,并就业务约定书的有关条款与甲公司进行沟通,在下列各项目中( )不属于业务约定书中包含的内容。

A.业务范围与委托目的

B.被审计单位采用的会计政策、会计估计及其变更等

C.约定事项的变更及违约责任等条款

D.业务约定书的有效期间

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

2006年末,某上市公司发现所使用的甲设备技术革新和淘汰速度加速,决定从下年起将设备预计折旧年限由原来的10年改为6年,该经济事项属于()。A、会计政策变更B、会计估计变更C、会计差错更正D、以前年度损益调整事项

甲公司进行会计处理时存在下列情形,其中属于舞弊行为的有()A、不恰当地调整会计估计所依据的假设及改变原先做出的判断B、由于疏忽和误解有关事实而做出不恰当的会计估计C、故意推迟确认报告期内发生的交易或事项D、滥用或随意变更会计政策

在应对与会计估计相关的重大错报风险时,下列各项程序中,A注册会计师认为适当的有()A、确定截至审计报告日发生的事项是否提供有关的会计估计的审计证据B、测试甲公司管理层如何作出会计估计以及会计估计所依据的数据C、测试与甲公司管理层如何作出会计估计相关的控制的运行有效性,并实施恰当的实质性程序D、作出点估计或区间估计,以评价甲公司管理层的点估计

单选题甲公司2014年以前按销售额的l%预提产品质量保证费用。董事会决定该公司自2014年度开始改按销售额的l0%预提产品质量保证费用。假定以上事项均具有重大影响,且每年按销售额的l%预提的产品质量保证费用与实际发生的产品质量保证费用大致相符,甲公司在2015年年度财务报告中对上述事项正确的会计处理方法是()。A 作为会计政策变更予以调整,并在会计报表附注中披露B 作为会计估计变更予以调整,并在会计报表附注中披露C 作为前期差错更正采用追溯重述法进行调整,并在会计报表附注中披露D 不作为会计政策变更、会计估计变更或前期差错更正予以调整,不在会计报表附注中披露

多选题甲公司进行会计处理时存在下列情形,其中属于舞弊行为的有( )。A不恰当地调整会计估计所依据的假设及改变原先作出的判断B由于疏忽和误解有关事实而作出不恰当的会计估计C故意推迟确认报告期内发生的交易或事项D滥用或随意变更会计政策

多选题在应对与会计估计相关的重大错报风险时,下列各项程序中,A注册会计师认为适当的有( )。A确定截至审计报告日发生的事项是否提供有关的会计估计的审计证据B测试甲公司(被审计单位)管理层如何作出会计估计以及会计估计所依据的数据C测试与甲公司管理层如何作出会计估计相关的控制的运行有效性,并实施恰当的实质性程序D作出点估计或区间估计,以评价甲公司管理层的点估计

在识别和评估与会计估计相关的重大错报风险时,下列各项中,A注册会计师认为应当了解的有()A、与会计估计相关的财务报告编制基础的规定B、甲公司管理层如何识别需要作出会计估计的交易、事项和情况C、甲公司管理层如何作出会计估计D、会计估计所依据的数据

多选题在识别和评估与会计估计相关的重大错报风险时,下列各项中,A注册会计师认为应当了解的有( )A与会计估计相关的财务报告编制基础的规定B甲公司管理层如何识别需要作出会计估计的交易、事项和情况C甲公司管理层如何作出会计估计D会计估计所依据的数据

多选题在应对与会计估计相关的重大错报风险时,下列各项程序中,A注册会计师认为适当的有( )。A确定截至审计报告日发生的事项是否提供有关会计估计的审计证据B测试甲公司管理层如何作出会计估计以及会计估计所依据的数据C测试与甲公司管理层如何作出会计估计相关的控制的运行有效性,并实施恰当的实质性程序D作出点估计或区间估计,以评价甲公司管理层的点估计

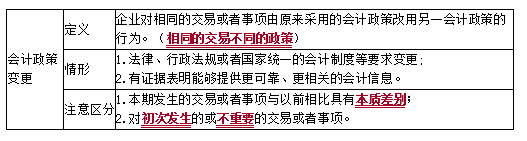

多选题下列关于会计政策变更的各项表述中,不正确的有( )。A会计政策变更一律采用追溯调整法处理B企业难以对某些变更区分为会计政策变更或会计估计变更的,应当将其作为会计估计变更处理C会计政策变更,说明前期所采用的原会计政策有误D本期发生的交易或事项与以前相比具有本质差异而采用新的会计政策,不属于会计政策变更