第1题:

第2题:

第3题:

A.7.8057

B.7.801

C.7.8062

D.7.8067

第4题:

第5题:

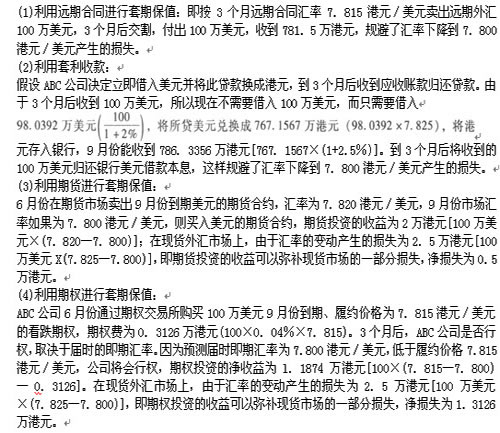

香港ABC公司在2010年6月向美国出口一批产品,应收款项100万美元,约定9月份收款。为从事各种套期保值交易所需要的有关资料如下:

(1)即期汇率:7.825港元/美元;

(2)3个月远期合同汇率:7.815港元/美元;

(3)美元3个月期借款利率:年利率8%(季利率2%);

(4)港元3个月期存款利率:年利率10%(季利率2.5%);

(5)在6月份的外汇期货交易市场,9月份到期的美元期货合约的汇率为7.820港元/美元,合约单位100万美元,初始保证金的比例为5%;

(6)在6月份的外汇期权交易市场,9月份到期的看跌期权的履约价格为7.815港元/美元,合约单位100万美元,期权费0.04%;

(7)另外,据预测3个月后现汇市场即期汇率和期货市场期货合约的汇率将均为7.800港元/美元。

要求:对这笔应收账款,ABC公司分别采取下列交易风险管理策略,针对每一种策略分析其过程和结果:(1)利用远期合同进行套期保值;(2)利用套利收款; (3)利用期货进行套期保值;(4)利用期权进行套期保值。

第6题:

第7题:

第8题:

假设目前美元1年期利率为2%,港元1年期利率为4%。目前美元兑港元汇率为1:8。则目前1年期美元对港元远期汇率应为( )港元。

A.8.O000

B.8.1569

C.8.3138

D.7.8431

第9题:

A7.80

B8.11

C6.1588

D7.50

第10题:

在香港外汇市场上,中国银行报出美元与港元即期汇率:USD1=HKD7.8420—7.8460,1个月掉期率:70—50,则美元兑1个月远期港元的实际汇率为()