A财务内部收益率

B投资回收期

C财务净现值率

D财务净现值

第1题:

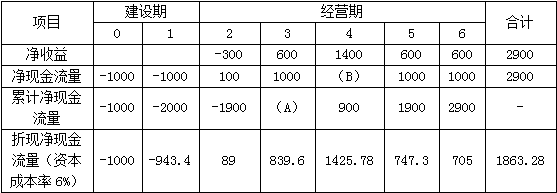

某项目财务现金流量表的数据见表1,刚该项目的静态投资回收期为()年。

表1项目财务现金流量表

计算期

0

1

2

3

4

5

6

7

8

净现金流量(万元)

--

-800

-1000

400

600

600

600

600

600

累计净现金流量(万元)

--

-800

-1800

-1400

-800

-200

400

1000

1600

A.5.33

B.5.67

C.6.33

D.6.67

第2题:

第3题:

A.财务净现值

B.财务内部收益率

C.投资利润率

D.投资回收期

E.财务净现值率

第4题:

第5题:

第6题:

第7题:

第8题:

与财务会计使用的现金流量表相比,项目投资决策所使用的现金流量表的特点有( )。

A.只反映特定投资项目的现金流量

B.在时间上包括整个项目计算期

C.表格中不包括任何决策评价指标

D.所依据的数据是预计信息

第9题:

第10题: