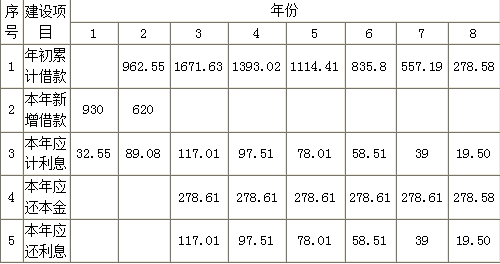

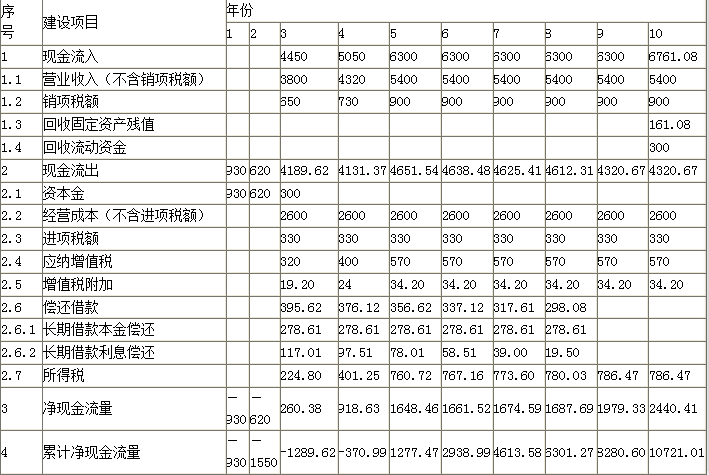

某工业项目投资5000万元人民币,预计寿命周期为15年,其中建设期2年,生产期13年,其他有关数据如下:

(1)建设期内,第一年投资1600万元,第二年投资2000万元;

(2)生产期内,流动资金分两年投入,第一年投入900万元,第二年投入500万元;

(3)投产后第一年达产率为70%,第二年达产率为90%,第三年开始正常生产;

(4)经过市场调查和预测,预计正常年份销售收入为4500万元,经营成本为2000万元,税金为740万元;

(5)项目寿命期末固定资产残值为300万元,流动资金全部收回;

(6)年利率为10%,行业基准投资回收期为8年;

(7)各现金流量均发生在年末。

要求:

(1)编制该项目全部投资现金流量表;

(2)计算所得税前年净现金流量及其现值,累计所得税前净现金流量及其现值;

(3)列式计算投资回收期;

(4)项目是否可行,并说明理由。

(折现系数保留三位小数,其余保留两位。)

第1题:

某工业项目投资5 000万元人民币,预计寿命周期为15年,其中建设期2年,生期13年,其他有关数据如下: (1)建设期内,第一年投资l 600万元,第二年投资2 000万元;(2)生产期内,流动资金分两年投入,第一年投入900万元,第二年投入500万元;(3)投产后第一年达产率为70%,第二年达产率为90%,第三年开始正常生产;(4)经过市场调查和预测,预计正常年份销售收入为4 500万元,经营成本为2 000万元,税金为740万元;(5)项目寿命期末固定资产残值为300万元,流动资金全部收回;(6)年利率为l0%,行业基准投资回收期为8年;(7)各现金流量均发生在年末。

要求:

(1)编制该项目全部投资现金流量表;

(2)计算所得税前年净现金流量及其现值,累计所得税前净现金流量及其现值;

(3)列式计算投资回收期;

(4)项目是否可行,并说明理由。

(折现系数保留三位小数,其余保留两位)

第2题:

某投资项目需要20万元固定资产投资,预备费投资1万元,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧,则年折旧额为4.2万元。( )

第3题:

已知甲项目原始投资为120万元,建设期资本化利息为10万元,运营期内每年利息费用8万元,建设期为1年,试产期为1年,达产期为5年,试产期税前利润为-5万元,达产期税前利润合计为280万元。试产期净现金流量为2万元,达产期第1年净现金流量为30万元,第2年净现金流量为100万元,则( )。

A.包括建设期的静态投资回收期为3.88年

B.总投资收益率为41.41%

C.项目总投资为130万元

D.包括建设期的静态投资回收期为2.88年

第4题:

第5题:

第6题:

某投资项目需要120万元固定资产投资,通过银行借款取得100万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧。则年折旧额为25万元。 ( )

第7题:

第8题:

某投资项目需要20万元固定资产投资,无预备费投资,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧。则年折旧额为4.1万元。

第9题:

第10题: