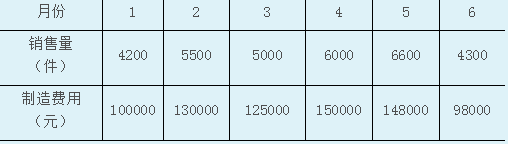

乙公司2013年上半年各月份甲产品的制造费用与销售量的历史资料如下:

要求:用高低点法对乙公司的制造费用进行分析。

根据乙公司的有关资料,高点是()。

A、(6000,150000)B、(6600,148000)

C、(150000,6000)D、(148000,6600)

根据乙公司的有关资料,低点是()。

A、(4300,98000)B、(98000,4300)

C、(100000,4200)D、(4200,100000)

根据乙公司的资料,固定成本a是()元。

A、16000B、33600

C、89010D、16340

根据乙公司的资料,单位变动成本b是()元/件。

A、30.6B、21.7

C、27.7D、20

乙公司的混合成本模型为()。

A、y=33600+30.6xB、y=16000+20x

C、y=89010+21.7xD、y=16340+27.7x

第1题:

1、已知:某公司生产甲、乙、丙三种产品,其固定成本总额为19 800元,三种产品的有关资料如下: 品种 销售单价(元) 销售量(件) 单位变动成本(元) 甲 2000 60 1600 乙 500 30 300 丙 1000 65 700 要求:(1)采用加权平均法计算该厂的综合保本销售额及各产品的保本销售量。(11分) (2)计算该公司税前利润。(2分)

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

某公司甲产品2007年3、4季度各月的制造费用与相关历史资料如下:

项目 7月份 8月份 9月份 10月份 11月份 12月份

销售量(件) 1700 1920 1200 2000 1800 1950

制造费用(元) 2450 2750 2000 2800 2620 2680

要求:(1)用高低点不对制造进行分析,并建立数学模型以便于公司对各类成本进行控制。

(2)假如2008年1月份预计的销售量为2400件,预计制造费用是多少?

参考答案:

(1)高点是10月份(2000,2800),低点是7月份(1700,2450) b =(2800-2450)/(2000-1700)= 1.167元/件

a =2800-1.17*2000或2450-1.17*1700=466元

则成本模型:y=466+1.167x

(2)2008年1月份预计制造费用=466+1.167*2400=3266.8元

第9题:

某电器公司上半年各月的产销量与成本水平如下:

项目 1月份 2月份 3月份 4月份 5月份 6月份

产量(台) 4100 4400 4200 5100 4300 4800

总成本(元) 230000 250000 240000 270000 230000 250000

要求:(1)要求高低点法对总成本进行成本性态分析并建立相应的成本模型。

(2)7月份预计产量5500台,用高低点法预计7月的总成本是多少?

参考答案:高点(5100,270000)低点(4100,230000)

设线性方程为y=a+bx

则270000=a+5100b , 230000=a+4100b

∴a=6600 b=40

∴y=66000+40b

所以7月的总成本:66000+40×5500=286000