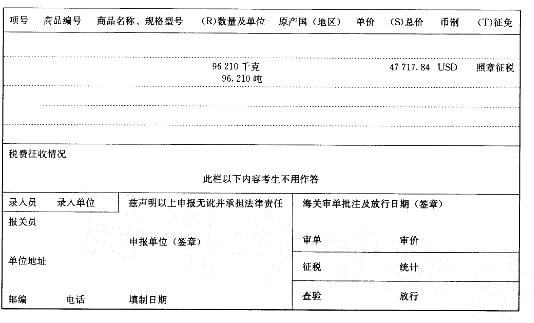

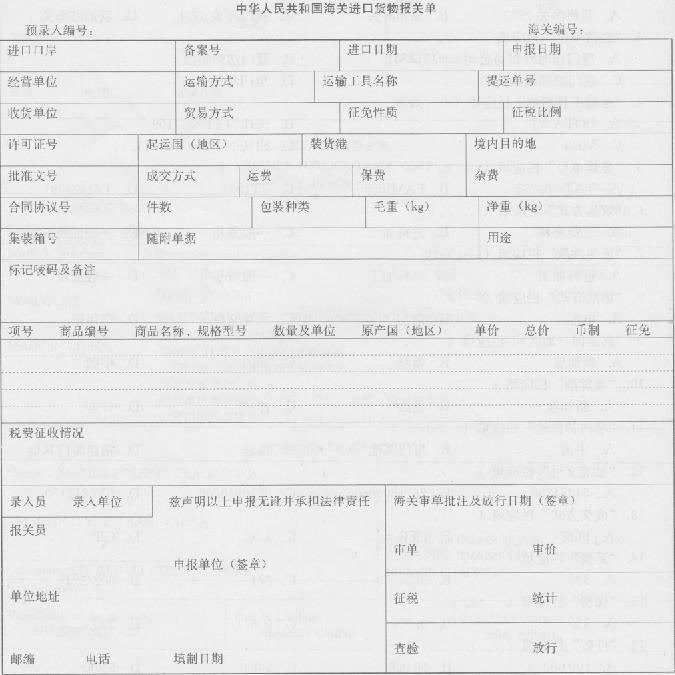

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

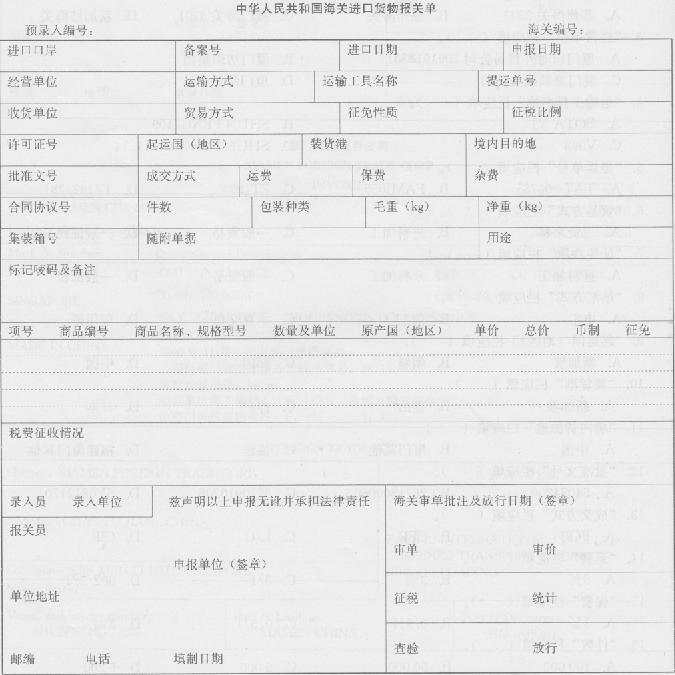

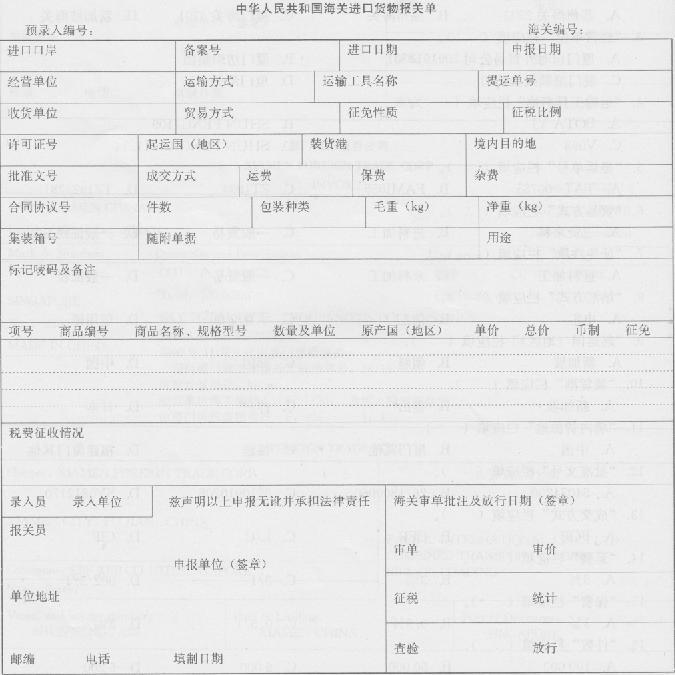

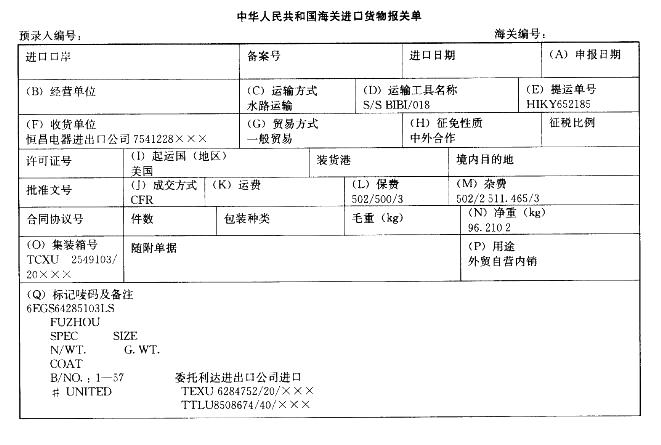

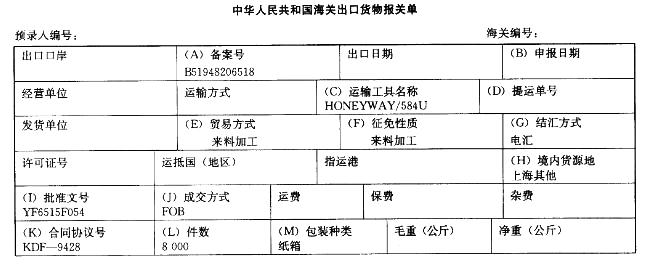

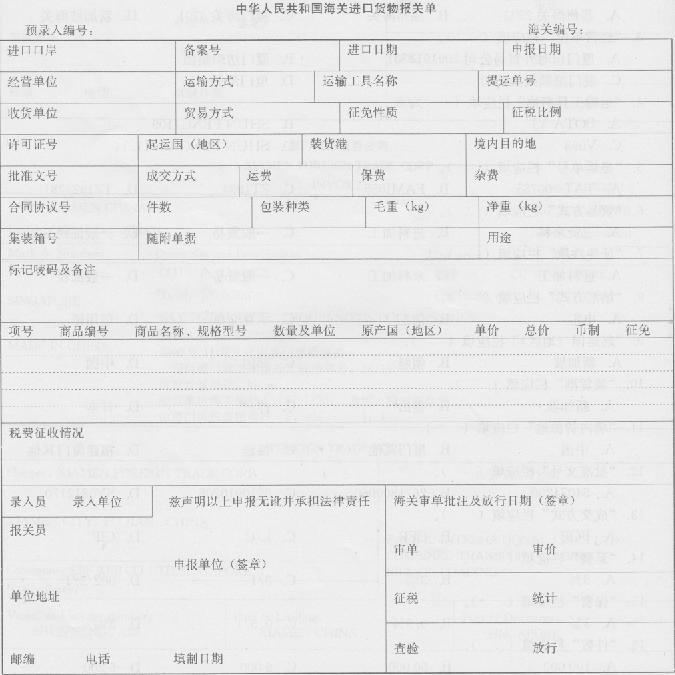

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)“征免”栏应填( ). A.三资企业 B.一般征税 C.全免 D.照章征税

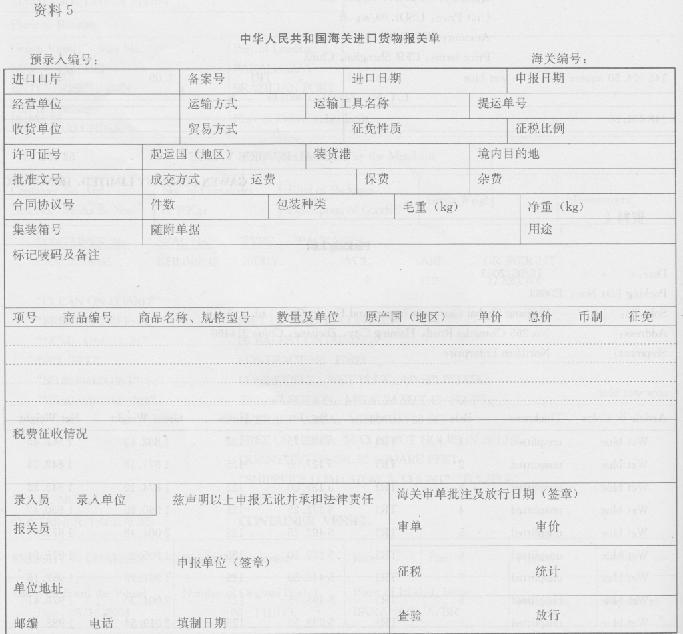

资料1 广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。 固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。“运输方式”栏: A. 2 B. 3 C. 4 D. 9

大连BB国际物流有限公司 (2102980BBB,A类管理企业)受大连新世纪进出口有限公司(2102250BBB,A类管理企业)的委托,凭“C”字头备案号的登记手册向大连机场海关申报进口未缝制整张蓝狐皮1 000张及辅料一批, 以履行蓝狐皮大衣的出口合同.货物进口后,交由大连伟达服饰有限公司 (2102930BBB,B类管理企业)加工.合同执行期间, 因加工企业生产规模有限,经与境外订货商协商后更改出口合同,故蓝狐皮耗用数量减为600张.经批准,剩余的400张蓝狐皮中的300张结转至另一加工贸易合同项下;100张售予沈阳华亿服装有限公司 (2101940BBB.C类管理企业)用以生产内销产品.(2004年) 根据上述案例,回答下列问题. 100张蓝狐皮转为内销,( ). A.应经对外贸易主管部门批准 B.如属进口许可证件管理的,应按规定向海关补交进口许可证件 C.除应缴纳进口税外,还须交付缓税利息 D.应由国内购买单位办理内销料件的正式进口手续

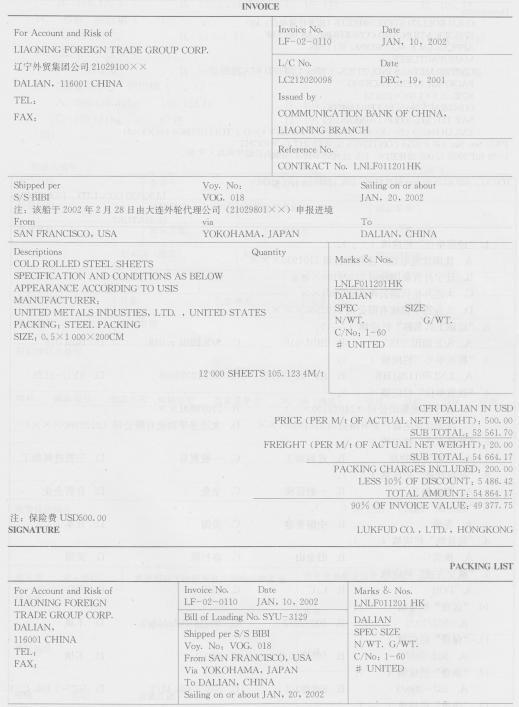

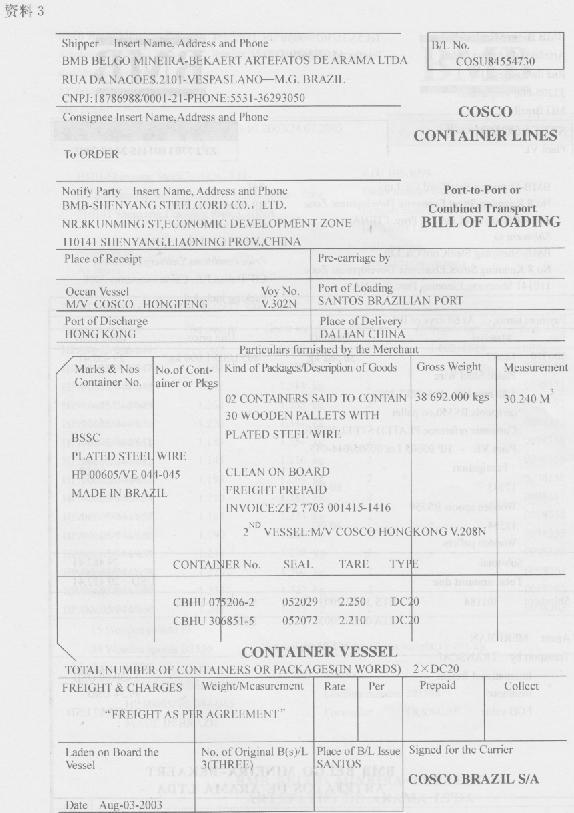

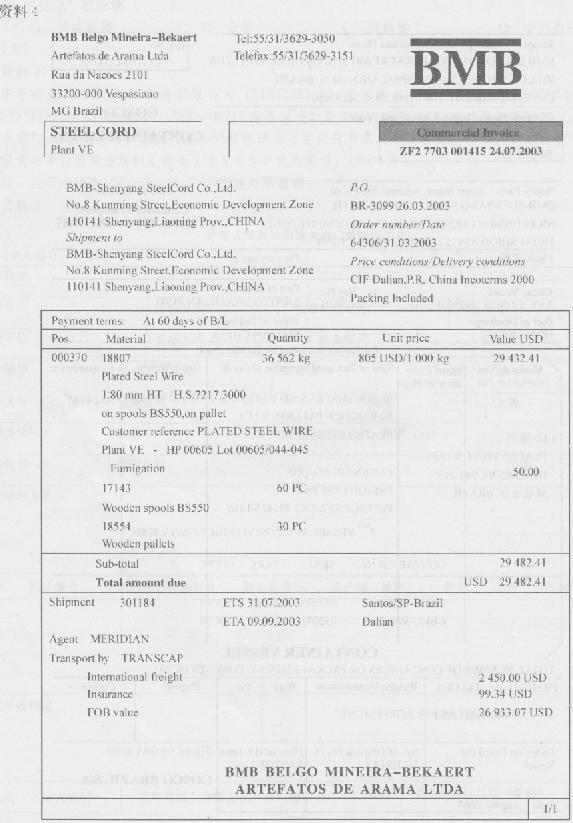

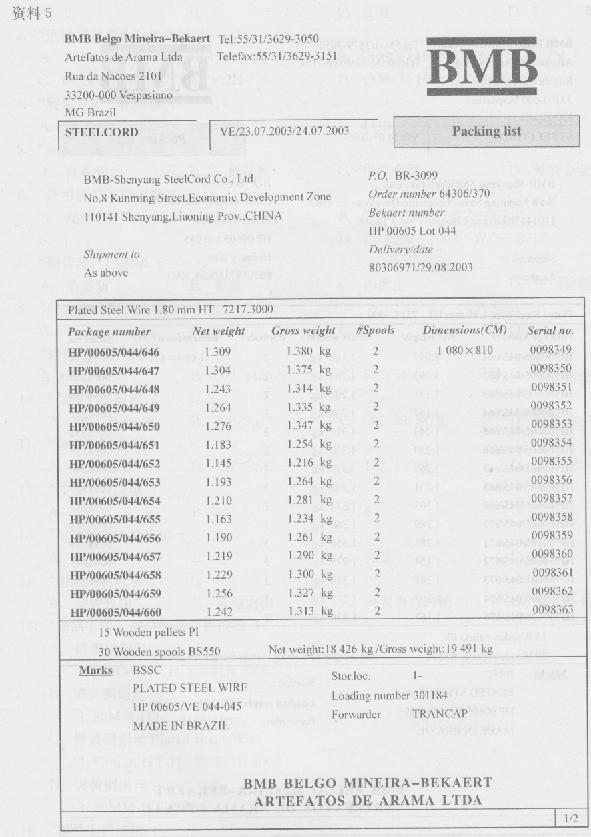

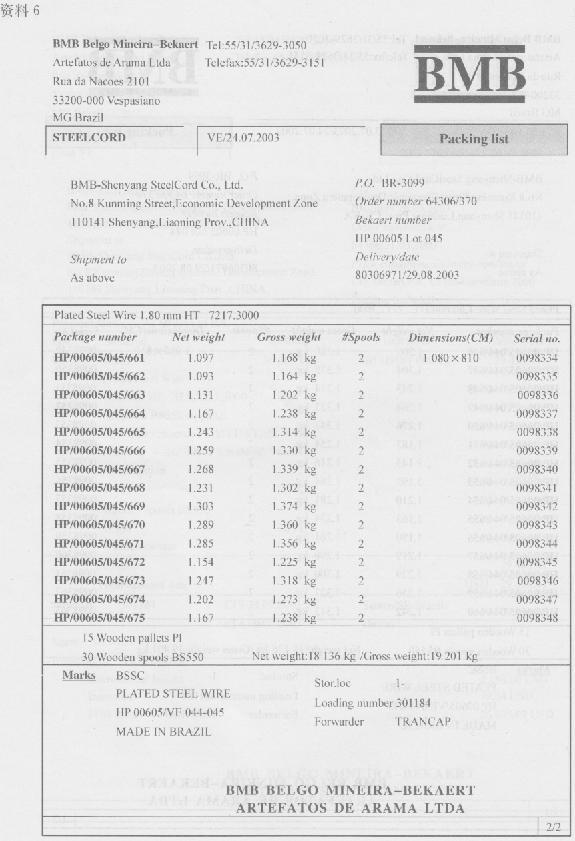

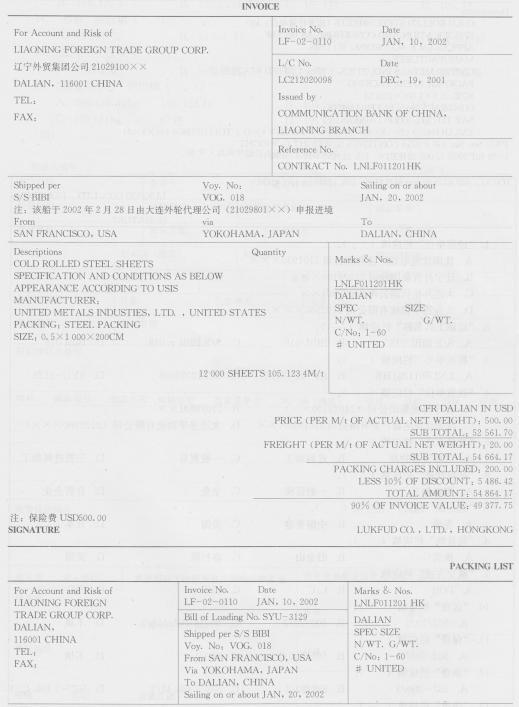

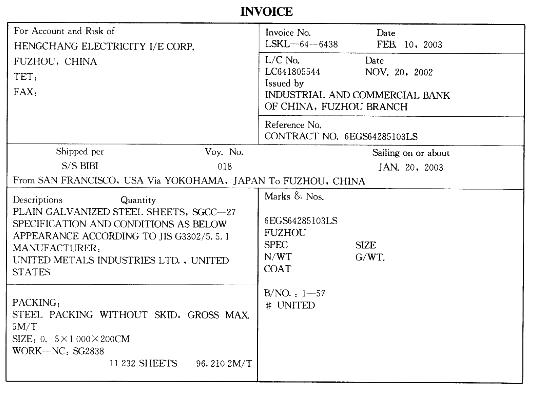

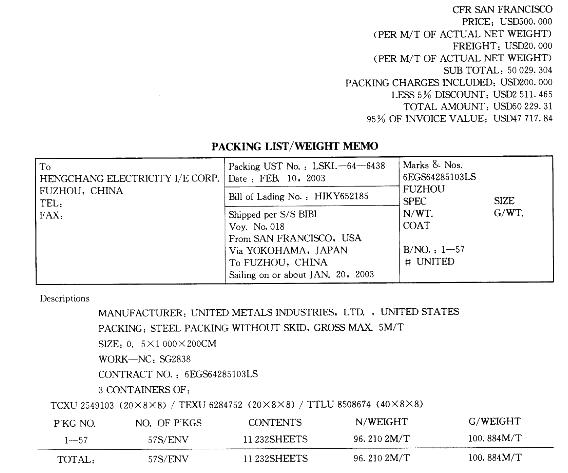

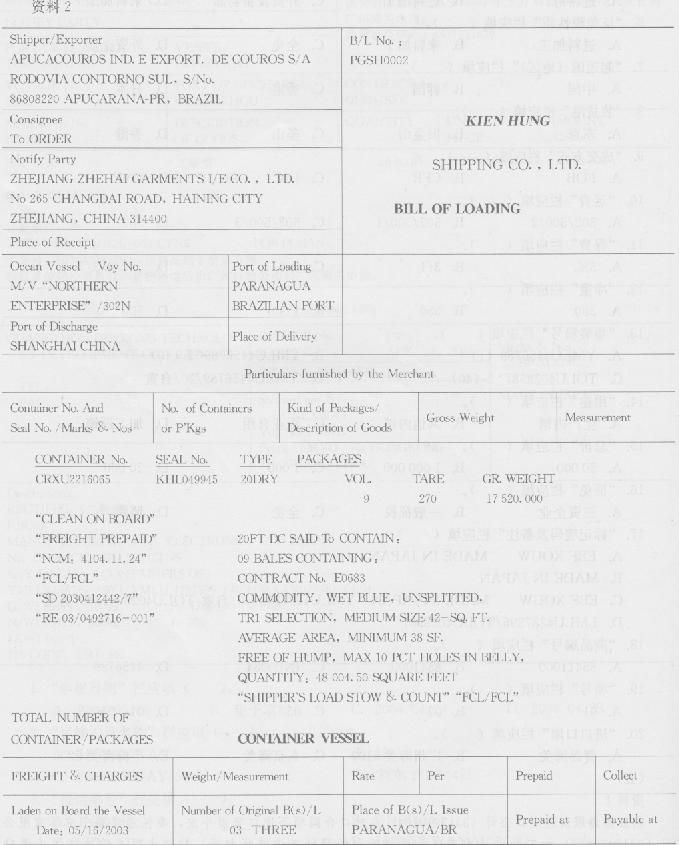

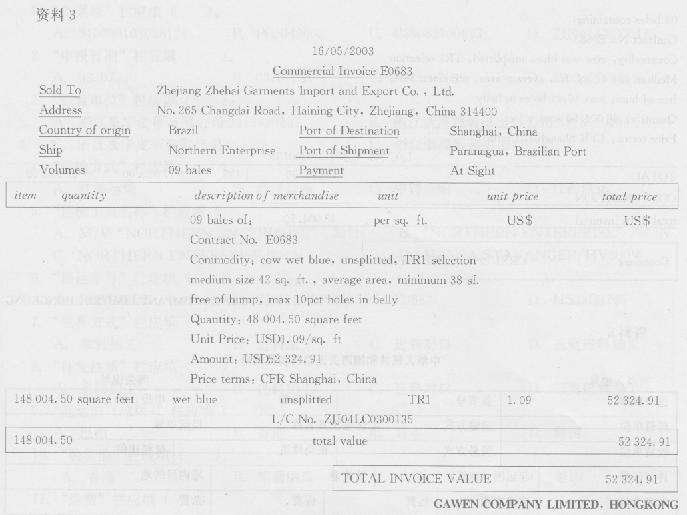

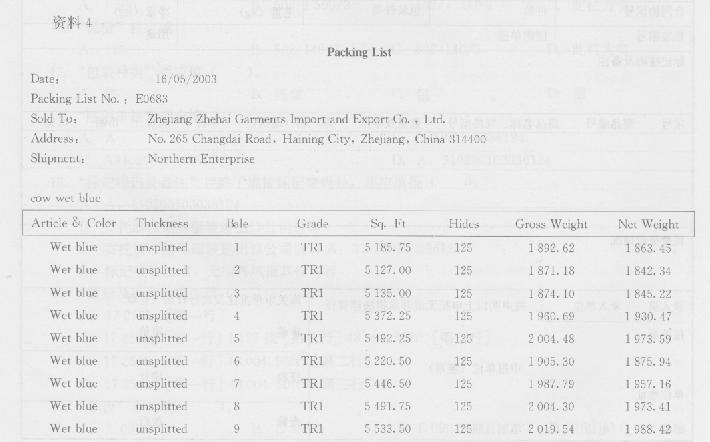

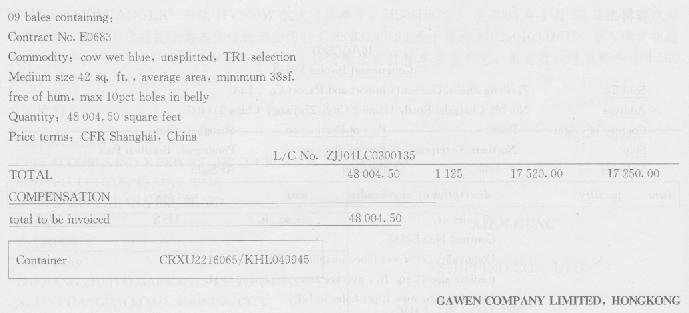

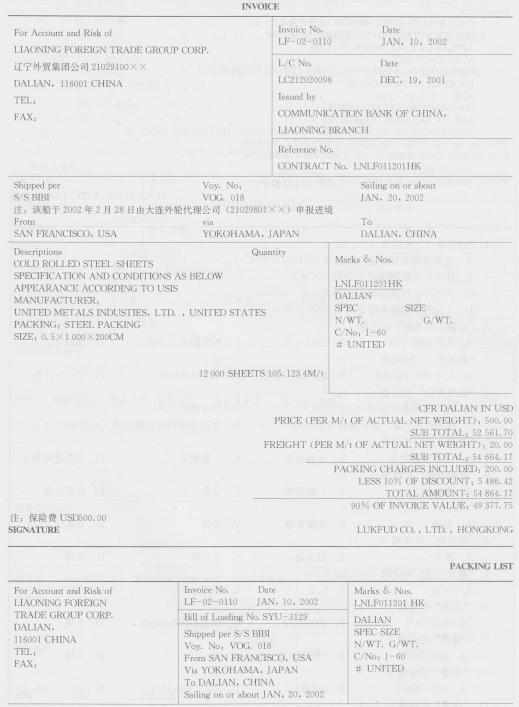

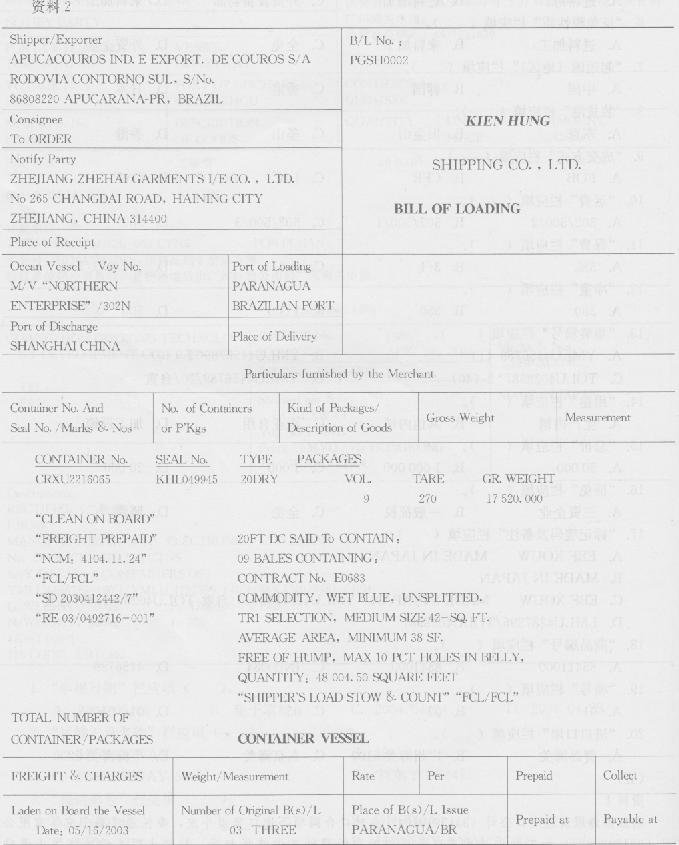

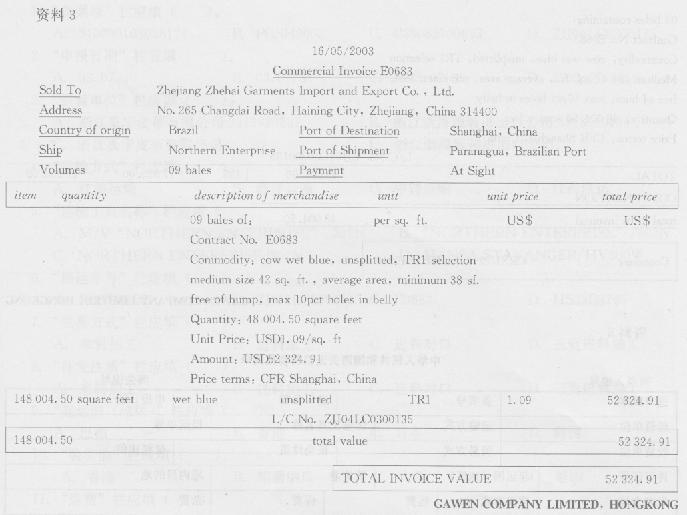

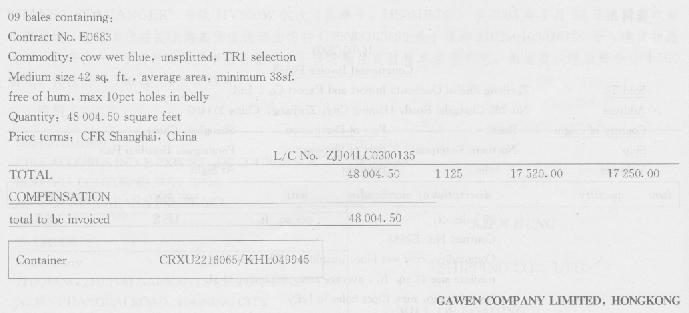

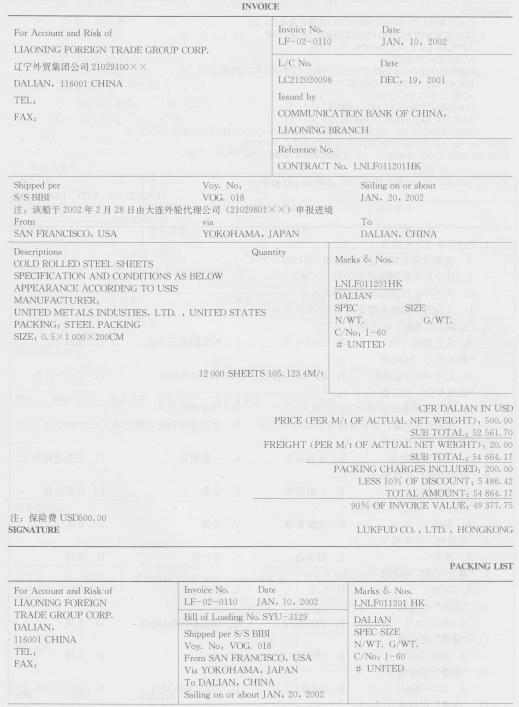

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)“标记唛码及备注”栏除了填报标记唛码外,还应填报( ). A.A:310200103036124 B.委托浙江浙海服装进出口公司进口 C.委托浙江浙海服装进出口公司进口A:310200103036124 D.标记唛码已填,无须再填报其他内容

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)“贸易方式”栏应填( ). A.三资设备物品 B.进料加工 C.一般贸易 D.三资进料加工

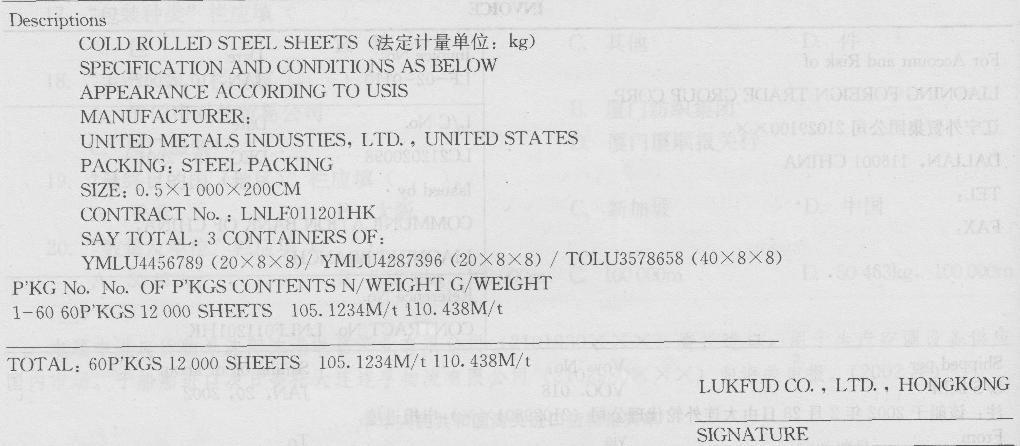

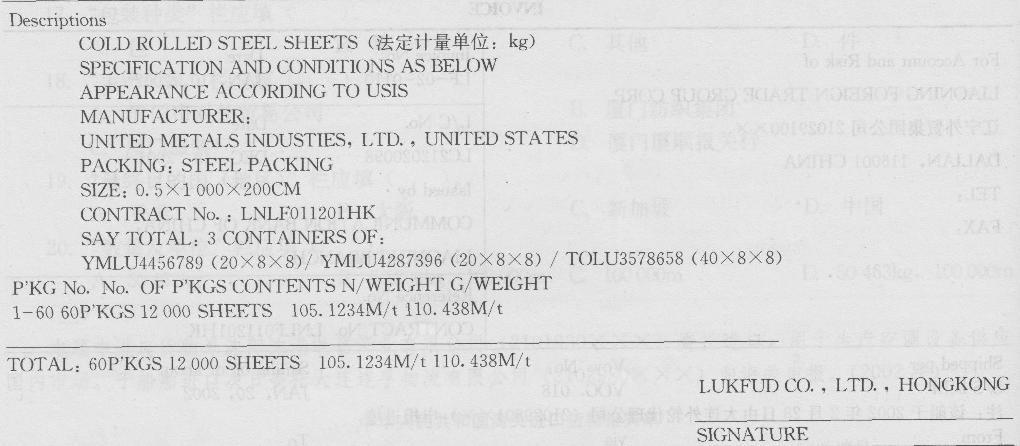

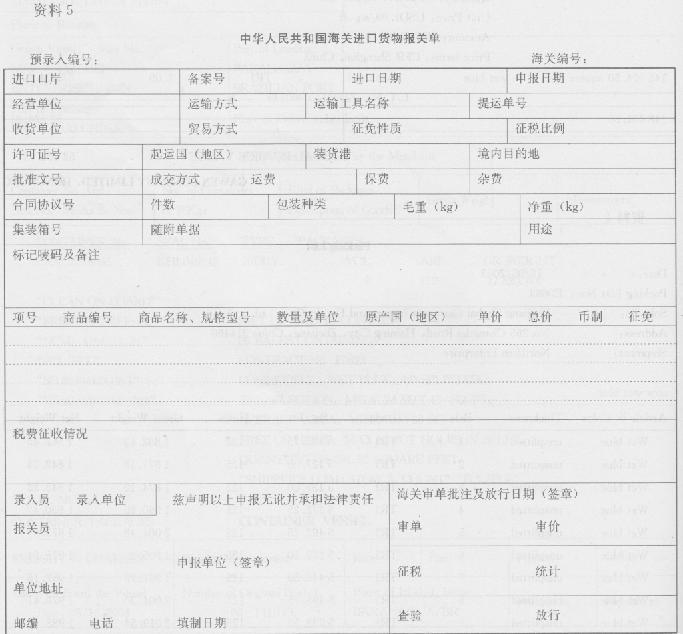

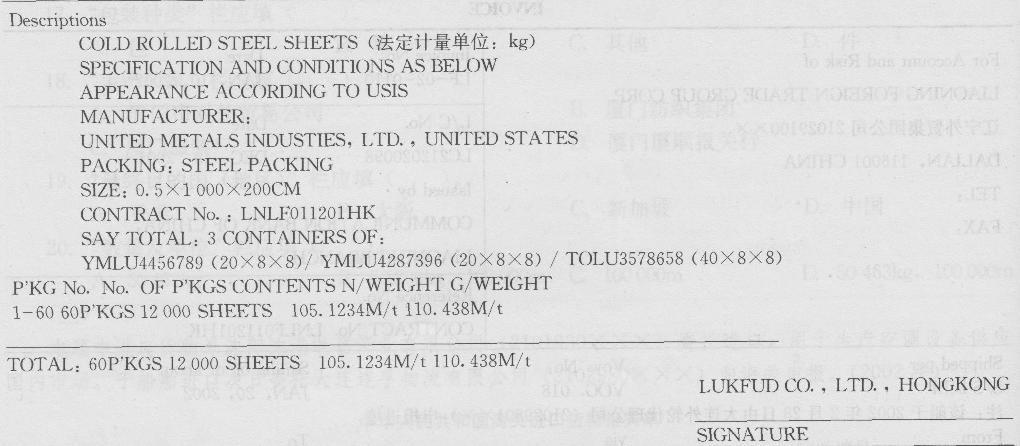

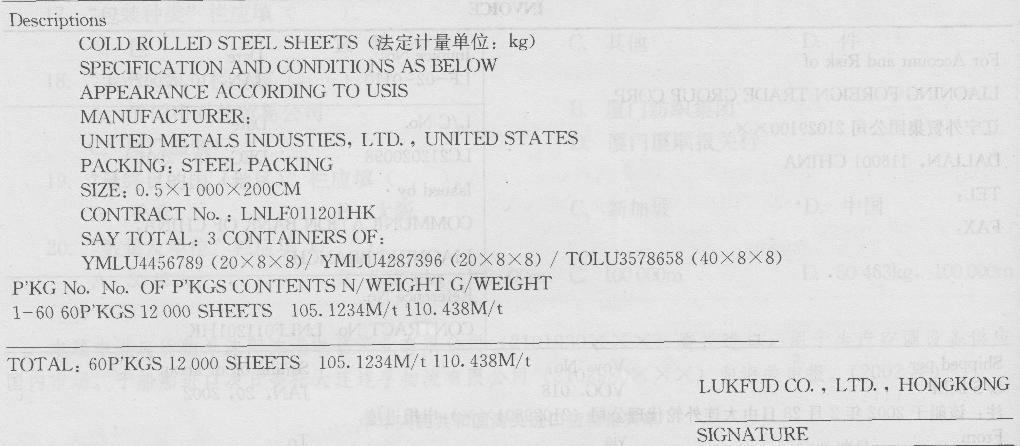

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)“数量及单位”栏应填( ). A.105 123.40kg l05.123 4t B.105 124kg l05.123 4t C.105 124kg 60件 D.105 123.40kg l2 000张

资料1 广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。 固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。“进口 口岸”栏: A. 4 401 B. 4 419 C. 5 101 D.5301

资料1 广州金辉造纸有限公司(海关注册编码4401442568)委托泛太纸业(东莞)有限公司(海关注册编码4419931142)进口废纸一批。货物于2011年2月23日由深圳皇岗海关(5301)进境,办理转关手续后运至广州新风海关(5101)办理进口申报手续。 进境载货清单号:1000464403117;承运车辆内地车牌号:粤ZSH90港。 废纸法定计量单位:千克;监管条件:7ABP。 固体废物进口许可证编号:SEPAZ2011005846;自动进口许可证编号:11-19WN8334;入境货物通 关单编号:470100111005133000。“经营单位”栏: A.广州金辉造纸有限公司 B.泛太纸业(东莞)有限公司 C.广州金辉造纸有限公司4401442568 D.泛太纸业(东莞)有限公司4419931142

(三)本题中进口货物系沈阳沈港电器产业有限公司 (2101930×××)委托进口,用于生产空调设备供应国内市场.于船舶进口次日委托大连连孚物流有限公司(2102980×××) 向海关申报.(2002年)“成交方式”栏应填( ). A.FOB B.L/C C.CFR D.CIF

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)“经营单位”栏应填( ). A.浙江嘉宁皮革有限公司3313920237 B.浙江浙海服装进出口公司3313910194 C.浙江嘉宁皮革有限公司 D.浙江浙海服装进出口公司