(一) 土地估价技术报告

第一部分 总 述

一、估价项目名称:

大达储运公司四方路仓库部分土地和库房估价。

二、委托估价方(略)

三、受托估价方(略)

四、估价目的:

为大达储运公司以四方路仓库部分土地、库房作价与外商举办中外合资企业提供价格依据。

五、估价依据:(略)

六、价格定义:

本报告提供的土地价格是指熟地价格和库房的现时市场价格。

七、估价期日:1997年9月

八、估价日期:1997年8月30日至9月20日

九、估价结果

土地价格总计:19.1万美元,单位地价39.3美元/m2

房屋价格总计:419.2万元人民币,单价722.8元/m2人民币。

十、需要特殊说明的事项

(1)评估对象为大达储运公司四方路仓库中的部分生产经营用地和库房。大达储运公司与外商达成意向:在不办理土地使用权出让手续的前提下,将部分生产用地作价投入合资企业。

(2)本报告所称市场价格是指公开市场价格。

(3)未经评估单位书面同意,本报告不得用于任何公开文件、材料或者在报刊杂志上刊载。

(4)本报告有效期为1年。

(5)本报告不对任何第三者承担责任。

十一、估价人员签名

刘唯 注册房地产估价师 编号00567

陈宏 经济师、资产评估师 编号98035

十二、土地估价机构(略)

一九九八年九月二十日

第二部分 估价对象描述及地价影响因素分析

一、估价对象描述

1.土地位置状况

位置:四方路仓库位于某市四方路150号,靠近码头。

土地用途:仓储用地。

土地面积:四方路仓库总用地面积为152000平方米,其中估价对象土地面积为4850平方米。

土地利用状况:四方路仓库用地中直接用于生产经营土地占土地总面积的68.5%,为104120平方米,其余为道路、食堂、办公、浴室及厂办幼儿园及绿化等占地。

土地等:6等

2.土地权利状况

评估土地为国有划拨土地使用权,土地使用权证号(略)。该土地于1989年经市土地管理部门批准依法征用当地农地,并严格按规划建设使用。

3.建筑物及其他附着物状况(略)

二、地价影响因素分析

1.一般因素

某市为重要港口工业城市,有优良的港口、铁道、公路和航空运输条件。气候温暖,四季分明,地质、水文条件良好,工业基础雄厚,尤其是改革开放以后大量外资看好其良好的投资环境,该市发展前景越来越好。

2.环境因素

四方路仓库所在地区为该市的主要工业仓储地区,交通条件极为方便,路网港叉纵横交错,铁路、公路、水路应有尽有,市政基础设施也很齐全(五通:通路、电、上水、下水、电信),具备了工业仓储用地的优良环境和硬件条件,是理想的货物运输集散地。

3.个别因素

四方路仓库土地的最佳用途即为仓储运输用途,无改变用途的可能性,评估对象所用市政设施全部取自四方路仓库已建成的未合资部分。食堂、办公等也均可无偿使用。该地地势较高,无水浸和暴雨积水记录,地面荷载力良好,均能达到设计要求。市政基础设施齐全,达到“五通一平”,地上建筑物面积5800㎡。

第三部分 土地及附着物估价

一、估价原则(略)

二、估价技术路线

由于市场上不存在与估价对象相似的成交实例,但可由委托方提供土地开发成本及其收益资料,故采用成本法和收益还原法评估地价,为了使成本法评估地价更加准确,以比较法求出生地地价再加上实际开发费用求出熟地价。库房采用重置价折旧法评估。

三、估价过程

基本公式:

评估对象价格=土地价格+建筑物价格

(一)土地估价

1.成本法评估土地价格

本案所称成本法评估土地价格,是以估价对象附近或同一供需圈内近些年的土地出让实例,先采用比较法求出生地地价,再加上土地开发费得到评估土地“七通一平”的熟地地价。

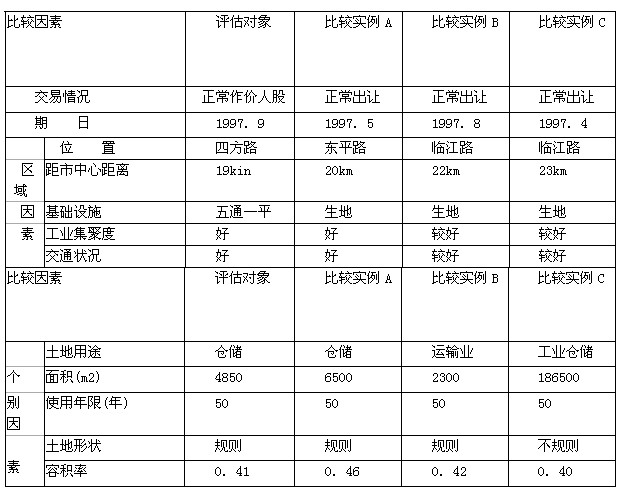

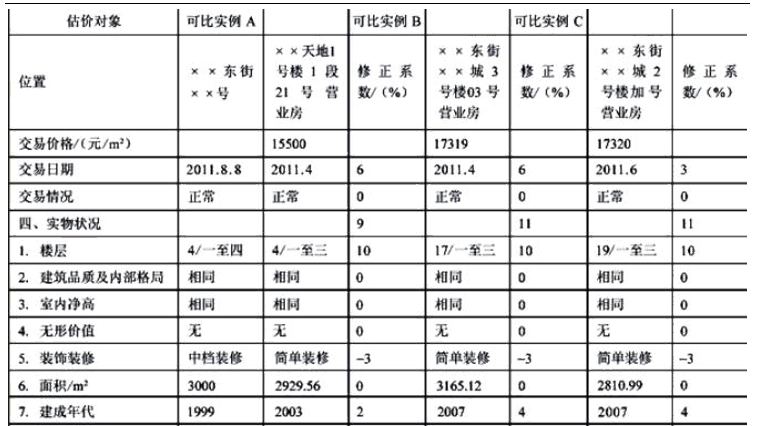

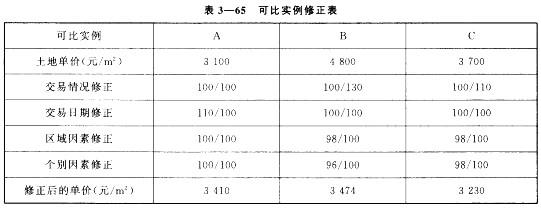

(1)比较实例选择:

本次评估收集了以下3个比较实例

比较实例A:东平路32号,国有出让仓储用地

比较实例B:临江路158号,国有出让运输业用地

比较实例C:临江路194号,国有出让工业仓储用地

(2)比较因素选择:

比较因素选择了影响仓储业用地地价的区域因素和个别因素(详细说明略)

(3)编制因素条件说明见表1。

表1 因素条件说明表

(4)编制比较因素条件指数表(表2略)

(5)因素修正

由于实例成交日期与估价期日比较接近,而且该段时间内工业仓储用地地价稳定,无大的变化,不作修正。交易情况正常,也不作修正。

因素修正见表3。

表3 因素修正表

比较实例

上述比准价格接近,取其算术平均值:

地价:(24+23.7+24.05)÷3=23.9

取整为:24美元/平方米

(6)计算土地开发费

根据委托方提供的详细的土地开发费用,计算得到开发费为8美元/平方米。

(7)计算单位面积地价(利息率取银行一年期贷款利率12%,管理费取3%,开发周期取1年,开发费均匀投入,利润率取行业行润利润率7%)

则:地价=24X(1+12%)1.5+8X(1+12%)0.5+(24+8)(3%+7%)

=28.45+8.47+3.2

=40.12美元/平方米

(8)总地价=40.12X4850=194582美元,合人民币161.5万元(美元与人民币汇率取1:8.3)

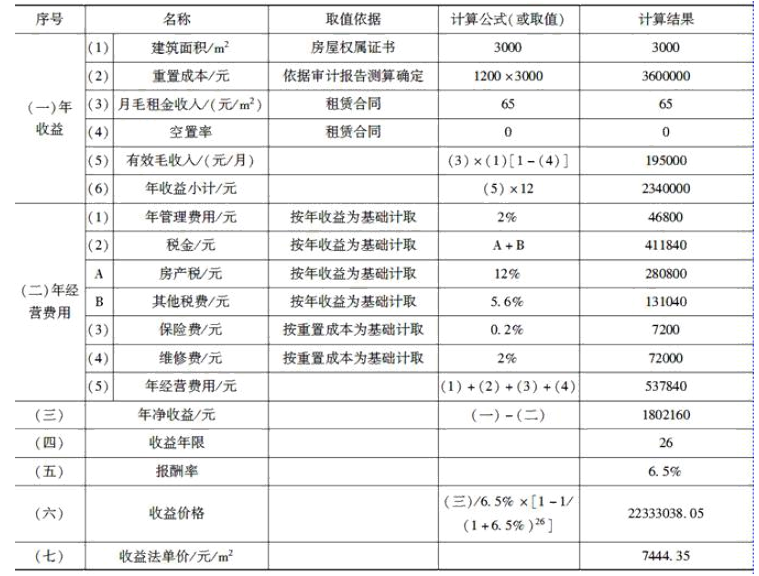

2.收益还原法评估土地价格

根据委托方提供的资料计算:

(1)四方路仓库去年全年经营收入880.5万元(人民币)

(2)全年全部经营支出为320万元(人民币)

(3)土地纯收益(营业税及附加取5.56%):

第1题:

第2题:

在对土地进行估价时,必须()。

第3题:

第4题:

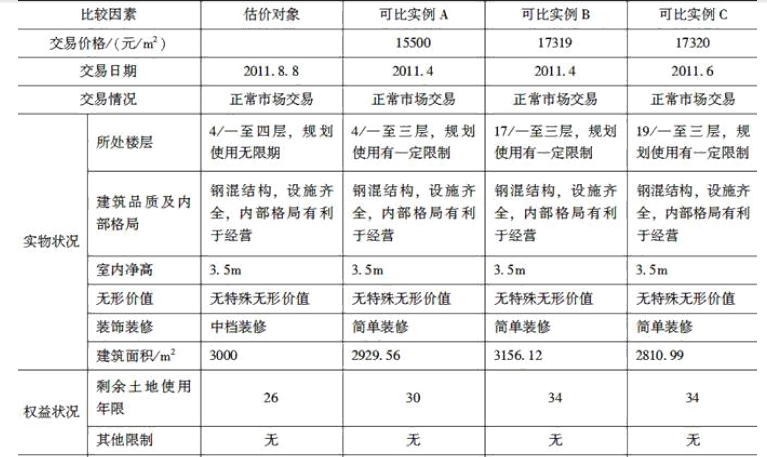

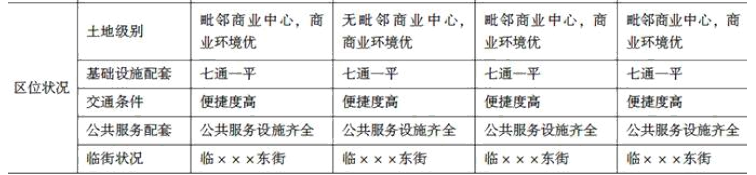

下面是一份土地估价技术报告的总述部分(标注"略"的为正常内容)。请阅读后回答相关问题。 一、估价项目名称××上市公司股权转让所涉及的土地使用权价格评估。 二、委托估价方(略) 三、受托估价方(略) 四、估价目的本次土地估价是为××上市公司因股权转让核定土地价值,同时为正在办理的土地抵押提供价格依据。 五、估价依据 1.《中华人民共和国土地管理法》 2.《中华人民共和国城市房地产管理法》 3.《城镇土地估价规程》 4.土地估价委托书 5.估价人员实地勘察调查所获取的有关资料 六、估价基准日2005年12月31日 七、估价日期2005年12月30日至2006年1月5日 八、地价定义:待估宗地的价格是在以下设定条件下于2005年12月31日的土地使用权市场价格。其中,开发程度为宗地红线外"六通"和宗地红线内场地平整,用途为商业用地,容积率为3.6,使用年期为商业用地剩余出让年限35年。 九、估价结果:估价人员在对两种估价方法评估结果及相应资料、估价参数进行综合分析的基础上,确定估价结果如下所示。 评估土地面积:2504.1m2 单位面积地价:4069元/米2 总地价:10189358元 大写:壹仟零壹拾捌万玖仟叁佰伍拾捌元整(人民币) 十、需要特殊说明的事项 (一)假设条件 (1)土地使用者合法拥有土地使用权,并支付有关税费。 (2)估价对象与其他生产要素相结合,能满足目前经营的正常进行,保证企业持续发展。 (3)评估基准日的地产市场为公开、平等、自愿的交易市场。 (4)任何有关估价对象的运作方式、程序,符合国家、地方的有关法律、法规。 (5)委托方提供的资料属实。 (二)估价结果和估价报告的使用 (1)土地估价报告仅为委托方××公司股权转让核定土地价值提供依据,不能用于其他用途。 (2)在估价报告有效期内,若待估宗地的土地开发条件、规划条件等发生变化,估价结果应做相应调整。 (3)土地估价报告和估价结果的使用权归委托方所有,估价机构对估价结果有解释权。 十一、土地估价师签字 1.土地估价师签字:×××土地估价师资格证书号:××××××××× 2.土地估价师签字:×××土地估价师资格证书号:××××××××× 十二、土地估价机构土地估价机构负责人签字:×××(土地估价机构公章)2006年1月5日 请根据上述内容回答以下问题。 假定委托方在报告的有效期内办理土地登记时,根据此评估结果填报了地价申报单。请问这是否违反了需要特殊说明的事项一项中估价结果和估价报告的使用条款"土地估价报告仅为委托方××公司股权转让核定土地价值提供依据,不能用于其他用途"的规定。说明理由。

第5题:

进行标定地价评估时,首先要()

第6题:

第7题:

下面是一份土地估价技术报告的总述部分(标注"略"的为正常内容)。请阅读后回答相关问题。 一、估价项目名称××上市公司股权转让所涉及的土地使用权价格评估。 二、委托估价方(略) 三、受托估价方(略) 四、估价目的本次土地估价是为××上市公司因股权转让核定土地价值,同时为正在办理的土地抵押提供价格依据。 五、估价依据 1.《中华人民共和国土地管理法》 2.《中华人民共和国城市房地产管理法》 3.《城镇土地估价规程》 4.土地估价委托书 5.估价人员实地勘察调查所获取的有关资料 六、估价基准日2005年12月31日 七、估价日期2005年12月30日至2006年1月5日 八、地价定义:待估宗地的价格是在以下设定条件下于2005年12月31日的土地使用权市场价格。其中,开发程度为宗地红线外"六通"和宗地红线内场地平整,用途为商业用地,容积率为3.6,使用年期为商业用地剩余出让年限35年。 九、估价结果:估价人员在对两种估价方法评估结果及相应资料、估价参数进行综合分析的基础上,确定估价结果如下所示。 评估土地面积:2504.1m2 单位面积地价:4069元/米2 总地价:10189358元 大写:壹仟零壹拾捌万玖仟叁佰伍拾捌元整(人民币) 十、需要特殊说明的事项 (一)假设条件 (1)土地使用者合法拥有土地使用权,并支付有关税费。 (2)估价对象与其他生产要素相结合,能满足目前经营的正常进行,保证企业持续发展。 (3)评估基准日的地产市场为公开、平等、自愿的交易市场。 (4)任何有关估价对象的运作方式、程序,符合国家、地方的有关法律、法规。 (5)委托方提供的资料属实。 (二)估价结果和估价报告的使用 (1)土地估价报告仅为委托方××公司股权转让核定土地价值提供依据,不能用于其他用途。 (2)在估价报告有效期内,若待估宗地的土地开发条件、规划条件等发生变化,估价结果应做相应调整。 (3)土地估价报告和估价结果的使用权归委托方所有,估价机构对估价结果有解释权。 十一、土地估价师签字 1.土地估价师签字:×××土地估价师资格证书号:××××××××× 2.土地估价师签字:×××土地估价师资格证书号:××××××××× 十二、土地估价机构土地估价机构负责人签字:×××(土地估价机构公章)2006年1月5日 请根据上述内容回答以下问题。 不属于土地估价报告书作用的是()。

第8题:

第9题:

如在土地估价报告中采用委托方提供的规划数据,需要在土地估价报告中的()部分予以说明。

第10题:

在土地估价中,需要将影响土地价格的因素条件修正到估价期日的水平,是依据土地估价的( )进行的。