第1题:

某企业为增值税一般纳税人,适用增值税税率为17%。该企业将自产的、实际生产成本为9600元、市场不含税售价为12000元的产品作为福利品发给自营工程的工程建设人员,则该企业应计入工程成本的金额为( )元。

A.11640

B.14040

C.9600

D.12000

第2题:

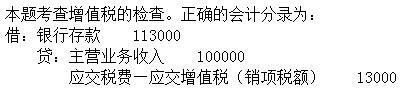

第3题:

某企业(增值税一般纳税人,适用增值税税率为17%)将自产产品100件无偿捐赠给客户,已知该产品每件对外不含税售价为1000元,其正确的账务处理为( )。 A.借:营业外支出117000 贷:主营业务收入100000 应交税费——应交增值税(销项税额)17000 B.借:银行存款117000 贷:主营业务收入100000 应交税费——应交增值税(销项税额)17000 C.借:银行存款117000 贷:营业外支出117000 D.借:主营业务成本117000 贷:应交税费——应交增值税(销项税额)117000

第4题:

第5题:

第6题:

某生产性企业为一般纳税人,增值税税率为17%,产品对外不含税售价为每件1000元,成本为每件800元,某月份对外销售产品400件,另收取包装费400元,另外将40件产品用于本企业在建工程,该企业本月份应纳增值税的销售额为( )。

A.440400元

B.432400元

C.400341.88元

D.440341.88元

第7题:

第8题:

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用增值税税率为17%,消费税税率为30%,2007年9月份有关会计资料如下:

(1)销售甲产品1000件,每件不含税价格为1200元,同时负责运输并收取运输费5000元。

(2)将甲产品100件用于职工福利,已知其生产成本为每件800元。

(3)购进一批原材料,取得的增值税专用发票上注明价款为300000元,税款51000元。

(4)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为100000元,支付加工费15000元,并取得增值税专业发票。A厂无同类产品的对外售价。

根据上述资料回答下列问题:

第一笔业务应计算的销项税额为( )。

A.175085.47元

B.204000元

C.204726.5元

D.204850元

第9题:

第10题: