第1题:

某项目建设投资3650万元,其中2000万元形成固定资产,固定资产折旧年限为10年,残值率为5%,按年限平均法计算的第9年折旧额为( )万元。

A.200

B.190

C.365

D.347

第2题:

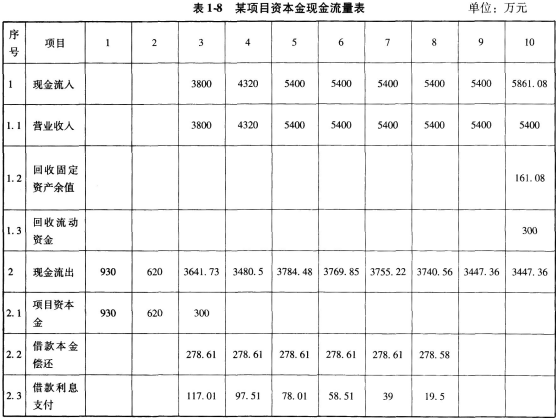

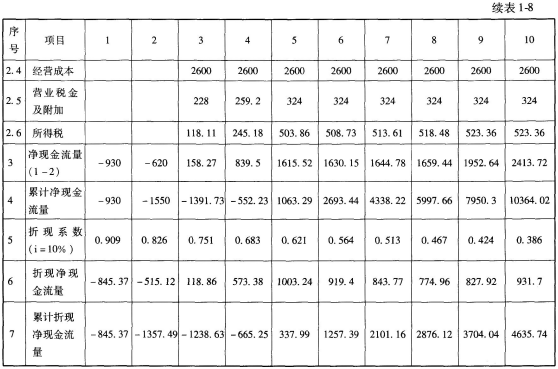

(四)

某项目预计建设投资为3100万元,建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50010由银行贷款,贷款年利率为7%,建设期只计息不还款。

生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。预计生产期各年的经营成本均为2600万元,销售收入在计算期第3年为3800万元,第3年为4320万元,第5~10年均为5400万元。假定销售税金及附加的税率为6%,所得税税率为25%,行业基准投资回收期(Pc)为8年,基准收益率为12%。

要求:

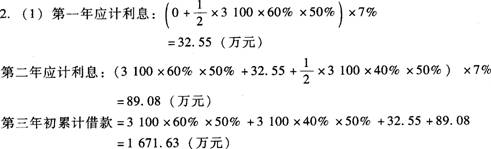

1.计算第三年初的累计借款(列出计算式)。

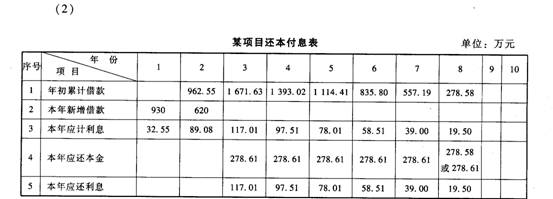

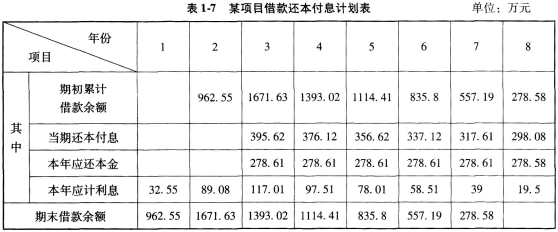

2.编制项目还本付息表。

3.已知生产期末固定资产残值率为5%。计算固定资产残值及各年固定资产折旧额(要求列出计算式)。

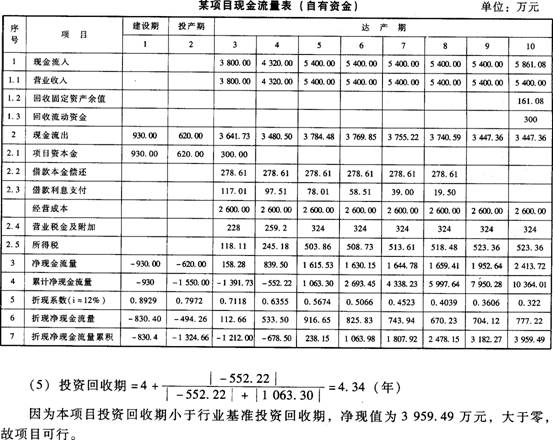

4.编制项目自有资金现金流量表。

5.计算投资回收期,并评价本项目是否可行(要求列出计算式)。

第3题:

某投资项目需要20万元固定资产投资,无预备费投资,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧。则年折旧额为4.1万元。( )

A.正确

B.错误

第4题:

某投资项目需要20万元固定资产投资,无预备费投资,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧。则年折旧额为4.1万元。

第5题:

某投资项目需要120万元固定资产投资,通过银行借款取得100万元.年利率为5%,期限为一年,项目建设期为零,无预备费,固定资产预计无残值,使用寿命为5年,直线法计提折旧,则年折旧额为25万元。 ( )

A.正确

B.错误

第6题:

某项目建设投资3 650万元,其中2 000万元形成固定资产,固定资产折旧年限为lO年,残值率为5%,按年限平均法计算的第9年折旧额为( )万元。

A.200 B.190 C.365 D.347

考试要点:年限平均法的折旧额计算。

第7题:

某企业采用平均年限法进行固定资产折旧,某固定资产原值为1000万元,折旧年限为10年,预计的净残值率为4%,则该固定资产年折旧额为( )万元。

A.94

B.96

C.104

D.100

第8题:

某项目建设投资为2000万元,其中形成固定资产的投资为1500万元,拟由项目资本金支付的建设期利息为500万元,综合折旧年限为10年,净残值率为固定资产原值的5%,按年数总和法计算的第1年折旧额为( )万元。

A.36364

B.345.45

C.259.09

D.233.18

第9题:

某投资项目需要20万元固定资产投资,预备费投资1万元,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧,则年折旧额为4.2万元。 ( )

A.正确

B.错误

第10题:

某项目预计建设投资为3 100万元,建设期第一年投入建设资金的60%,第二年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第一年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。预计生产期各年的经营成本均为2 600万元,销售收入在计算期第三年为3 800万元,第四年为4 320万元,第五至第十年均为5 400万元。假定销售税金及附加的税率为6%,所得税税率为25%,行业基准投资回收期(PE为8年,基准收益率为l2%。

要求:

(1)计算第三年初的累计借款是多少(要求列出计算式)?

(2)编制项目还本付息表。

(3)已知生产期末固定资产残值率为5%。计算固定资产残值及各年固定资产折旧额(要求列出计算式)。

(4)编制项目自有资金现金流量表。

(5)计算投资回收期(要求列出计算式),并评价本项目是否可行。