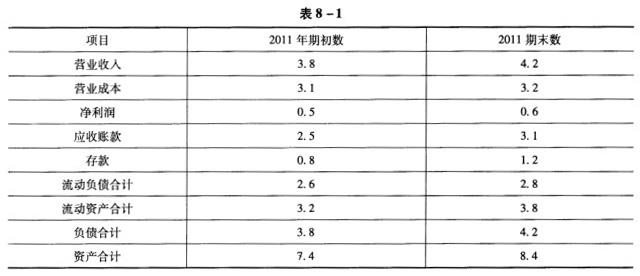

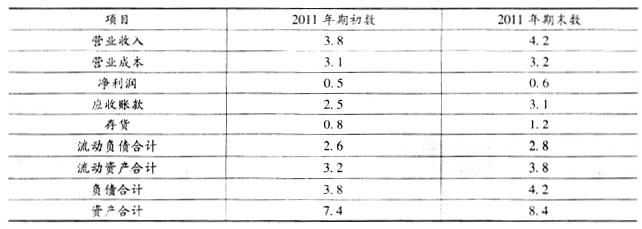

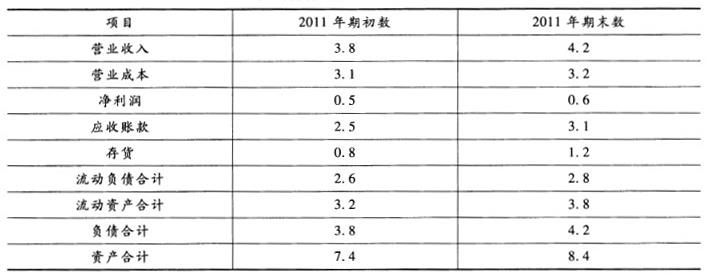

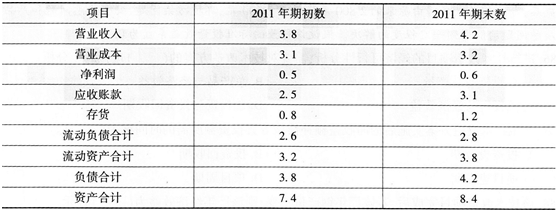

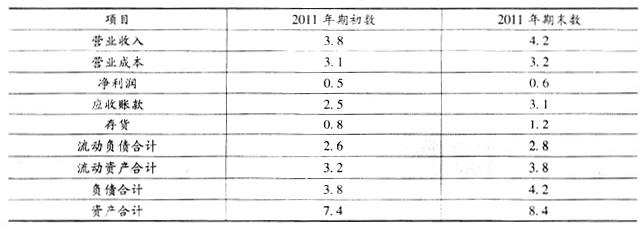

某机械设备股份有限公司2013年主要财务数据见下表(单位 :亿元) : 项目 2013年期初数 2013年期末数

营业收入 3.8 4.0

营业成本 3.2 3.2

净利润 0.5 0.6

存货 0.8 1.2

流动负债合计 2.7 2.7

流动资产合计 3.0 3.8

负债合计 3.8 4.2

股东权益合计 3.6 4.2

资产合计 7.4 8.4

经营活动产生的现金流量净额 -0.1 0.1

根据以上资料,回答问题:

该公司2013年年末的销售毛利率为( ).

A: 20%

B: 30%

C: 35%

D: 50%

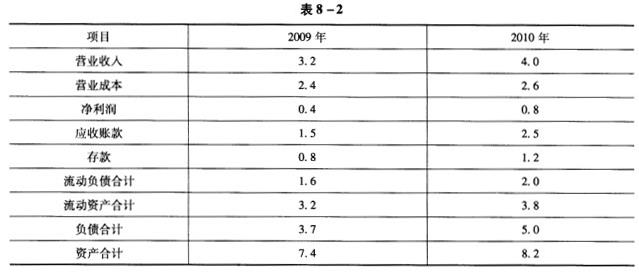

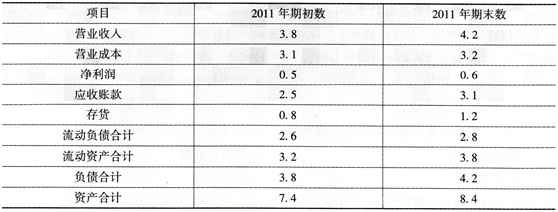

根据以上资料,回答下列问题:

根据以上资料,回答下列问题:

根据以上资料,回答下列问题:

根据以上资料,回答下列问题:

根据以上资料,回答下列问题:

根据以上资料,回答下列问题: