第1题:

关于风险分散化的说法,错误的是( )。

A、若两种资产的收益具有同样的波动规律,则不允许卖空情况下两种资产组合后的风险不能被分散

B、若两种资产的收益具有相反的波动规律,则两种资产组合后的风险能被分散

C、资产收益中的非系统性风险无法通过组合进行分散

D、资产收益中的系统性风险无法通过组合进行分散

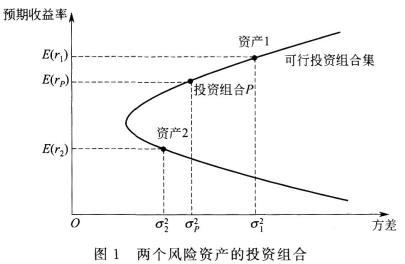

第2题:

由两种风险资产构建的组合的可行投资组合集表现为一条( )。

A.直线

B.折线

C.抛物线

D.平行线

第3题:

A、相关系数为1的两种资产

B、相关系数为-1的两种资产

C、相关系数为0的两种资产

D、以上三组均可以

第4题:

第5题:

下列关于保本基金风险投资额的表述,不正确的是( )。

A.风险资产投资额=放大倍数×安全垫

B.风险资产投资额=放大倍数×(投资组合现时净值-价值底线)

C.风险资产投资比例=风险资产投资额÷基金净值

D.风险资产投资比例=风险资产投资额÷保本资产投资额

第6题:

下列关于风险分散化的表述中,不正确的是( )。

A.两种预期收益具有同样的波动规律的资产在不允许卖空的情况下无法构建出预期收益率相同而风险更低的投资组合

B.两种资产的收益波动存在相反趋势时,风险分散效果较好

C.通过分散化可以将资产收益的风险降低到0

D.投资组合中包含的资产数量越多,风险降低的效果就越显著

第7题:

在风险资产的投资组合中加入无风险资产后,下列说法错误的是( )。

A.可行投资组合集是一片扇形区域

B.有效前沿为双曲线形状的可行投资组合集的上半支

C.最小方差法是求解最优投资组合的方法之一

D.由于无风险资产的引入,风险最小的可行投资组合风险为零

第8题:

在两个风险资产构成的投资组合中加入无风险资产,关于其可行投资组合集,说法错误的是( )。

A.风险最小的可行投资组合风险为零

B.可行投资组合集的上下沿为双曲线

C.可行投资组合集是一片区域

D.可行投资组合集的上下沿为射线

第9题:

第10题: