第1题:

如果某一项目的项目期为5年,项目总投资额为800万元,每年现金净流量分别为100万元、180万元、200万元、200万元、220万元,则该项目不考虑资金时间价值时的平均报酬率为( )

A.12.5%

B.22.5%

C.33.3%

D.35.5%

第2题:

净现值法的优点有( )。

A.考虑了资金时间价值

B.考虑了投资项目的全部现金流量

C.有利于企业尽快收回投资

D.能够反映项目的实际投资报酬率

第3题:

(四)

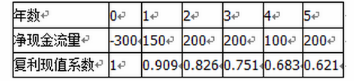

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

年 数

0

1

2

3

4

5

净现金流量

一300

150

200

200

100

200

复利现值系数

1

0.909

0.826

0.751

0.683

0.621

根据以上资料,回答下列问题:

94.如果不考虑资金时间价值,该项目的投资回收期为( )年。

A. 1.75 B. 2

C. 2.75 D. 2.83

【解析】本题考点投资回收期的计算。由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。

|

年 数 |

0 |

1 |

2 |

3 |

4 |

5 |

|

净现金流量 |

一300 |

150 |

200 |

200 |

100 |

200 |

|

累计净现金流量 |

一300 |

一150 |

50 |

250 |

350 |

550 |

投资回收期=1+150/200=1.75年。

参见教材P226

第4题:

第5题:

。根据以上资料,回答下列问题:

。根据以上资料,回答下列问题:第6题:

某企业投资某项目,总投资1 000万元,每年净现金流量分别为200万元、280万元、200万元、300万元、220万元,则该项目不考虑资金时间价值的平均报酬率为( )。A.12% B.20%C.24%D.30%

第7题:

(四)某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。 年 数 0 1 2 3 4 5 净现金流量 一300 150 200 200 100 200 复利现值系数 1 0.909 0.826 0.751 0.683 0.621

根据以上资料,回答下列第 94~97 题:

第 94 题 如果不考虑资金时间价值,该项目的投资回收期为( )年。

A.1.75

B.2

C.2.75

D.2.83

| 年 数 |

0 |

1 |

2 |

3 |

4 |

5 |

|

净现金流量 |

-300 |

150 |

200 |

200 |

100 |

200 |

|

累计净现金流量 |

-300 |

-150 |

50 |

250 |

350 |

550 |

第8题:

甲公司拟投产一个新产品,预计投资需要1100万元,每年现金流量为120万元(税后,可持续),项目的资本成本为10%(其中,无风险利率为6%)。

要求:

(1)计算立即进行该项目的净现值;

(2)如果每年的现金流量120万元是平均的预期,并不确定。如果新产品受顾客欢迎,预计现金流量为150万元;如果不受欢迎,预计现金流量为96万元。利用风险中性原理,计算上行项目价值和下行项目价值,现金流量上行时期权价值和现金流量下行时期权价值,上行报酬率和下行报酬率,上行概率;

(3)计算期权到期日价值和期权现值,并判断是否应该立即进行该项目。

【正确答案】:(1)立即进行该项目的净现值=120/10%-1100=100(万元)

(2)上行项目价值=150/10%=1500(万元)

下行项目价值=96/10%=960(万元)

现金流量上行时期权价值=1500-1100=400(万元)

现金流量下行时项目价值(960)低于投资额(1100),应当放弃,所以,期权价值=0

上行报酬率=(150+1500)/1100-1=50%

下行报酬率=(96+960)/1100-1=-4%

无风险利率=6%=上行概率×50%+(1-上行概率)×(-4%)

上行概率=0.1852

(3)期权到期日价值=0.1852×400+(1-0.1852)×0=74.08(万元)

期权现值=74.08/(1+6%)=69.89(万元)

由于69.89小于100,所以,应该立即投资。

【该题针对“期权价值评估的方法”知识点进行考核】

第9题:

第10题: