第1题:

A、变动利率

B、固定利率

C、期货利率

D、浮动利率

第2题:

企业向银行借入长期借款,若预测市场利率将下降,企业应与银行签订( )。

A.浮动利率合同

B.固定利率合同

C.抵押贷款

D.无抵押贷款

第3题:

A、A公司可以节约0.35%

B、A公司可以节约0.45%

C、B公司可以节约0.35%

D、B公司可以节约0.45%

第4题:

第5题:

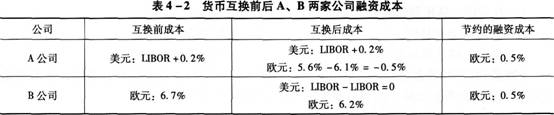

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借入5年期的1000万欧元借款,以固定利率支付利息。表4—1为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%

货币互换前后A、B两家公司融资成本如表4—2所示。

货币互换前后A、B两家公司融资成本如表4—2所示。

第6题:

A、浮动利率合同

B、固定利率合同

C、有补偿余额合同

D、周转信贷协定

第7题:

甲、乙两公司希望通过银行进行一笔利率互换,由于两公司信用等级不同,市场向它们提供的利率也不相同,如下表所示:

Ⅰ.甲公司在固定利率市场上以6%的利率融资

Ⅱ.甲公司在浮动利率市场上以SHIBOR+0.7%的利率融资

Ⅲ.乙公司在固定利率市场上以7.5%的利率融资

Ⅳ.乙公司在浮动利率市场上以SHIBOR+0.6%的利率融资

为了达到共同降低筹资成本的目的,双方的融资方案是( ),然后在进行互换。

A.Ⅱ、Ⅳ

B.Ⅰ、Ⅲ

C.Ⅱ、Ⅲ

D.Ⅰ、Ⅳ

第8题:

A、A公司借入8%的固定利率

B、A公司借入LIBOR+0.6%的浮动利率

C、B公司借入9%固定利率

D、B公司借入LIBOR+0.8%浮动利率

第9题:

第10题: