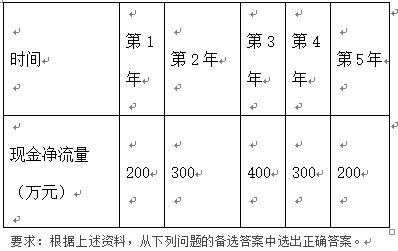

第1题:

已知:某上市公司现有资金10000万元,其中:普通股3500万元,长期借款6000万元,留存收益500万元。长期借款年利率为89/6,有关投资服务机构的统计资料表明,该上市公司股票的系统性风险是整个股票市场风险的1.5倍。目前整个股票市场平均收益率为8%,无风险报酬率为5%。公司适用的所得税税率为25%。公司拟追加筹资以投资一个新项目。有关资料如下:

资料一:项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,项目的净现值分别为4.9468万元和-7.4202万元。

资料二:项目所需资金有A、B两个筹资方案可供选择。A方案:折价10%发行票面年利率为12%、期限为3年的公司债券,假设债券发行不影响股票资金成本;B方案:增发普通股筹资,预期增发新股后第一年股利为1.05元/股,股东要求股利每年增长2.1%,普通股当前市价为10元。

资料三:假定该公司筹资过程中发生的筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:

(1)指出该公司股票的β系数;

(2)计算该公司股票的必要收益率;

(3)计算项目的内部收益率;

(4)分别计算A、B两个筹资方案的资金成本;

(5)根据项目的内部收益率和筹资方案的资金成本,对A、B两方案的经济合理性进行评价;

(6)计算项目分别采用A、B两个筹资方案筹资后,该公司的加权平均资金成本;

(7)根据筹资后公司的加权平均资金成本,对项目的筹资方案做出决策。

第2题:

第3题:

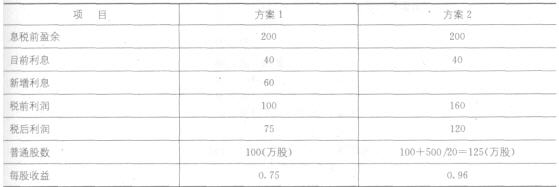

某公司目前发行在外普通股100万股,已按面值发行利率为10%的债券400万元。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前盈余增加到200万元。现有两个方案可供选择:按12%的利率平价发行债券(方案1);按每股20元发行新股(方案2)。公司适用所得税率25%,不考虑筹资费用。

要求:

(1)计算两个方案的每股收益;

(2)计算两个方案的财务杠杆系数;

(3)判断哪个方案更好。

11.某公司年销售额900万元,变动成本率70%,全部固定成本和费用120万元,总资产350万元,资产负债率40%,负债的平均利息率8%,假设所得税率为40%。该公司拟改变经营计划,追加投资240万元,每年固定成本增加25万元,可以使销售额增加20%,并使变动成本率下降至60%。该公司以提高权益净利率同时降低复合杠杆系数作为改进经营计划的标准。

要求:

(1)计算目前情况的权益净利率和复合杠杆系数;

(2)所需资金以追加实收资本取得,计算权益净利率和复合杠杆系数,判断应否改变经营计划;

(3)所需资金以10%的利率借入,计算权益净利率和复合杠杆系数,判断应否改变经营计划;

(4)如果应该改变经营计划,计算改变计划之后的经营杠杆系数

(1)原有债券的资金成本=6%

新发行债券的资金成本=12%×(1-25%)=9%

普通股的资金成本。1/8+5%=17.5%

留存收益的资金成本=1/8+5%=17.5%

加权平均资本成本=40%×6%+20%×9%+20%x 17.5%+20%×17.5%=11.2%

乙方案中:

原有的债券比重为:800/2 000×100%=40%

新发行的债券比重为:200/2 000×100%=10%

普通股的比重为:(400+200)/2 000×100一30%

留存收益比重为:400/2 000×100%=20%

原有债券的资金成本=6%

新发行债券的资金成本=10%×(1-25%)=7.5%

普通股的资金成本=1/10+5%=15%

昭存收益的资金成本=1/10+5%=15%

加权平均资本成本=40%×6%+10%×7.5%+30%×15%+20%×15%=10.65%

丙方案中

原有的债券比重为:800/2 000×100%=40%

普通股的比重为:(400+400)/2 000×100%=40%

留存收益比重为:400/2 000×100%=20%

原有债券的资金成本=6%

普通股的资金成本=1/11+5%=14.1%

留存收益的资金成本=1/11+5%=14.1%

加权平均资本成本=40%×6%+40%×14.1%+20%×14.1%=10.86%

结论:由于乙方案的加权平均资金成本最低,因此,乙方案最好。

(2)(方案1)的财务杠杆系数=200/(200-40-60)=2

(方案2)的财务杠杆系数=200/(200-40)=1.25

(3)由于方案2每股盈余大于方案1,且其财务杠杆系数小于方案1,即方案2.收益高且风险低,所以方案2优于方案1。

第4题:

第5题:

第6题:

第7题:

第8题:

某公司拟筹集资金1000万元,现有甲、乙两个备选方案。有关资料如下:

(l)甲方案:按面值发行长期债券500万元,票面利率10%,筹资费用率1%;发行普通股500万元,筹资费用率5%,预计第一年股利率为10%,以后每年按4%递增;

(2)乙方案:发行普通股400万元,筹资费用率为4%,预计第一年股利率12%,以后每年按5%递增;利用公司留存收益筹资600万元。该公司适用的所得税税率为25%。

【要求】按平均资本比较确定该公司的最佳筹资方案。

第9题:

第10题: