第1题:

根据以下材料,回答 1~5 题:

XYZ会计师事务所接受委托负责对甲公司(系上市公司)2008年中期财务报表和2008年年度财务报表进行审计,并派遣A注册会计师实施具体审计工作。XYZ会计师事务所制定相应的质量控制政策和程序进行复核。

第 1 题 下列不属于XYZ会计师事务所通常采用的项目质量控制复核方法的是( )。

A.与项目负责人进行讨论

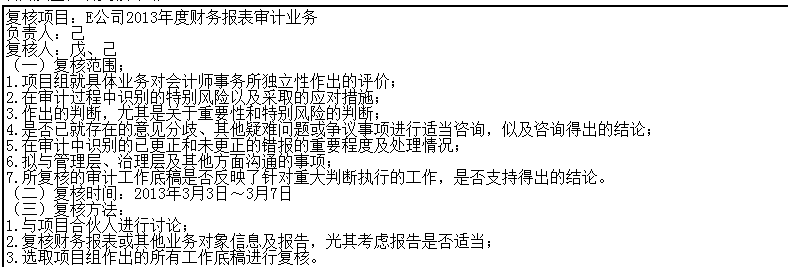

B.复核财务报表或其他业务对象信息及报告,尤其考虑报告是否适当

C.业务的复杂程度和出具不恰当报告的风险

D.选取与项目组作出重大判断及形成结论有关的工作底稿进行复核

第2题:

第3题:

ABC会计师事务所于20×7所取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户——甲公司带入ABC会计师事务所。在对甲公司20×8年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目负责人,并与上市公司审计部副经理B注册会计师共同担任签字注册会计师。在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目负责人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目负责人和项目质量控制复核人,对整个审计业务的重大事项进行复核。

要求:

指出ABC会计师事务所在业务承接、业务执行和业务质量控制方面存在的问题,并简要说明理由。

第4题:

第5题:

第6题:

第7题:

第8题:

A.项目负责人

B.副主任会计师

C.项目合伙人

D.主任会计师

第9题:

第10题: