第1题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算(具有商业实质)。甲公司和乙公司适用的增值税税率为17%,假定计税价值与公允价值相同,有关资料如下:甲公司换出:①库存商品一A产品,账面成本360万元,已计提存货跌价准备60万元,公允价值300万元;②库存商品一B产品,账面成本80万元,已计提存货跌价准备20万元,公允价值60万元。乙公司换出原材料的账面成本413万元,已计提存货跌价准备8万元,公允价值450万元,甲公司另向乙公司支付105.3万元补价,则甲公司取得的原材料的入账价值为( )万元。

A.511.20

B.434.7

C.373.5

D.450

第2题:

甲公司为增值税一般纳税人,适用的增值税税率为17%,2012年1月25日以其拥有的一项非专利技术与乙公司生产的一批商品交换。交换日,甲公司换出非专利技术的成本为80万元,累计摊销为15万元,未计提减值准备,公允价值无法可靠计量;换入商品的账面成本为72万元。未计提跌价准备,公允价值为100万元,增值税税额为17万元,甲公司将其作为存货;甲公司另收到乙公司支付的30万元现金。不考虑其他因素,甲公司对该交易应确认的收益为( )万元。

A.0

B.22

C.65

D.82

第3题:

甲公司为增值税一般纳税人,适用增值税税率为17%,应付乙公司购货款100万元。2012年3月,甲公司因出现重大财务困难,经协商,甲公司与乙公司达成债务重组协议,甲公司以一批产品抵偿债务。该批产生的成本为60万元,公允价值为70万元,不考虑其他因素,则甲公司该项债务重组的重组利得为( )万元。

A.30

B.18.1

C.29.8

D.28.1

第4题:

第5题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算。甲公司另向乙公司支付补价45万元。甲公司和乙公司适用的增值税税率为17%,计税价值为公允价值,有关资料如下:甲公司换出:①库存商品一A产品:账面成本180万元,已计提存货跌价准备30万元,公允价值150万元;②库存商品一B产品:账面成本40万元,已计提存货跌价准备10万元,公允价值30万元。乙公司换出:原材料:账面成本206.50万元,已计提存货跌价准备4万元,公允价值225万元。假定该项交换具有商业实质。则甲公司取得的原材料的人账价值为( )万元。

A.217.35

B.271.35

C.186.75

D.202.50

第6题:

2007年1月10日,甲公司销售一批商品给乙公司,货款为300万元(含增值税额)。合同约定,乙公司应于2007年4月10日前支付上述货款。由于资金周转困难,乙公司到期不能偿付货款。经协商,甲公司与乙公司达成如下债务重组协议:乙公司以一批产品和一台设备偿还全部债务。乙公司用于偿债的产品成本为80万元,公允价值和计税价格均为100万元,未计提存货跌价准备;用于偿债的设备原价为150万元,已计提折旧40万元,公允价值为90万元;已计提减值准备10万元。甲公司和乙公司适用的增值税税率均为17%。甲公司已经计提坏账准备10万元。假定不考虑除增值税以外的其他相关税费,甲公司债务重组损失为( )万元。

A.100

B.10

C.93

D.83

第7题:

甲公司以库存商品A产品、B产品交换乙公司原材料,双方均将收到的存货作为库存商品核算,假定该交易具有商业实质。甲公司另向乙公司支付补价45万元。甲公司和乙公司适用的增值税税率均为17%,计税价值为公允价值,有关资料如下:甲公司换出:①库存商品一A产品:账面成本180万元,已计提存货跌价准备30万元,公允价值150万元;②库存商品一B产品:账面成本40万元,已计提存货跌价准备10万元,公允价值30万元。乙公司换出:原材料:账面成本206.50万元,已计提存货跌价准备4万元,公允价值225万元。则乙公司取得的库存商品一A产品的入账价值( )万元。

A.135

B.150

C.141.37

D.156.38

第8题:

2010年1月10日,甲公司销售一批商品给乙公司,货款为5000万元(含增值税额)。合同约定,乙公司应于2010年4月10日前支付上述货款。由于资金周转困难,乙公司到期不能偿付货款。经协商,甲公司与乙公司达成如下债务重组协议:乙公司以一批产品和一台设备偿还全部债务。乙公司用于偿债的产品成本为1200万元,公允价值和计税价格均为1500万元,未计提存货跌价准备;原价为5000万元,已计提折旧2000万元,公允价值为2500万元 (含税);已计提减值准备800万元。甲公司和乙公司适用的增值税税率均为17%。假

A.981.75

B.745

C.1045

D.330

第9题:

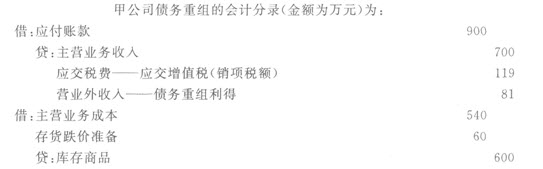

甲公司为增值税-般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款900万元进行债务重组。根据协议,甲公司以其产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为600万元,已计提的存货跌价准备为60万元,公允价值(计税价格)为700万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.81

B.200

C. 241

D 360

第10题: