第1题:

债券市场上利率风险是现券交易的最大风险,债券的久期对衡量利率风险有重要的作用,关于久期下列说法正确的是( )。

A.债券到期收益率降低,则久期变短

B.债券息票利率提高,则久期变长

C.债券到期时间减少,则久期变长

D.零息债券的久期等于它的到期时间

第2题:

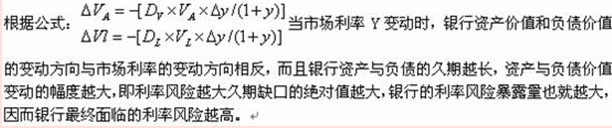

下列关于公式:久期缺口=资产加权平均久期-(总负债/总资产)×负债加权平均久期,说法不正确的是( )。

A.银行可以使用久期缺口来测量其资产负债的利率风险

B.当久期为正值时,资产的加权平均久期大于负债的加权平均久期与资产负债率的乘积

C.久期缺口的绝对值越大,银行对利率的变化就越敏感

D.久期缺口的绝对值越小,银行的利率风险暴露量也就越大,因而银行最终面临的利率风险越高

第3题:

关于久期,下列说法正确的是( )。

A.是债券期限的加权平均数

B.一般情况下,债券的到期期限总是大于久期

C.久期与息票利率呈相反的关系

D.久期与到期收益率之间呈相反的关系

第4题:

第5题:

下列关于久期的说法,不正确的是( )。

A.久期也称持续期

B.久期是对固定收益产品的利率敏感程度的衡量

C.市场利率变化时,固定收益产品久期越长,价格变动幅度越小

D.利率大幅变动时,用久期估计固定收益产品的价格变化并不准确

第6题:

关于久期,下列说法正确的是( )。

A.是债券期限的加权平均数

B.一况下,债券的到期期限总是大于久期

C.久期与息票利率呈相反的关系

D.久期与到期收益率之间呈相反的关系

答案为ABCD。久期具有以下几个方面的性质:(1)久期与息票利率呈相反的关系;(2)一般情况下,债券的到期期限总是大于久期;(3)久期与到期收益率之间呈相反的关系;(4)久期是债券期限的加权平均数。

第7题:

债券市场上利率风险是现券交易的最大风险,债券的久期对衡量利率风险有重要作用,关于久期下列说法正确的是( )。

A.债券到期收益率降低,则久期变短B.债券息票利率提高,则久期变长

C.债券到期时间减少,则久期变长

D.零息债券的久期等于它的到期时间

第8题:

下列关于久期分析的说法,不正确的是( )。

A.久期分析只能计量利率变动对银行短期收益的影响

B.如采用标准久期分析法,不能反映基准风险

C.如采用标准久期分析法,不能很好地反映期权性风险

D.对于利率的大幅变动,久期分析的结果会不够准确

第9题:

第10题: