第1题:

A、借:股本300

贷:银行存款300

B、借:股本 100

资本公积—股本溢价 200

贷:银行存款 300

C、借:股本 100

资本公积—股本溢价 120

盈余公积80

贷:库存股 300

D、借:库存股300

贷:银行存款300

第2题:

第3题:

甲股份有限公司(以下简称甲公司)2008年12月31日的股本总额为30 000万股,每股面值为1元,资本公积(股本溢价)5 000万元,盈余公积3 000万元,未分配利润2 000万元。经股东大会批准,甲公司拟以现金回购本公司股票3 000万股并注销。

要求:

(1)假定每股回购价为0.9元,编制回购股票和注销股票的会计分录。

(2)假定每股回购价为3元,编制回购股票和注销股票的会计分录。

(3)假定每股回购价为4元,编制回购股票和注销股票的会计分录。(金额单位为万元)

第4题:

第5题:

第6题:

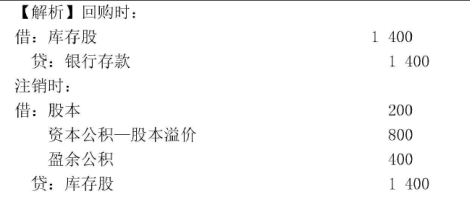

第7题:

第8题:

甲股份有限公司以每股4元的价格回购股票1 000万股,股票每股面值1元,共支付回购款4 000万元。回购时,公司的股本为11 000万元,资本公积溢价为3 000万元(均为该股票产生),盈余公积为450万元,未分配利润为550万元。回购股票后甲公司经股东大会决议,并报有关部门核准,将回购的本公司股票注销,注销股票后所有者权益总额为( )万元。

A.15 000

B.14 000

C.11 950

D.11 000

第9题:

第10题: