第1题:

● 某公司的销售收入状态如下表所示,该公司达到盈亏平衡点时的销售收入是0) (百万元人民币)。

A.560

B.608

C.615

D.680

第2题:

按照题目要求完成后,用Access保存功能直接存盘。

要求:

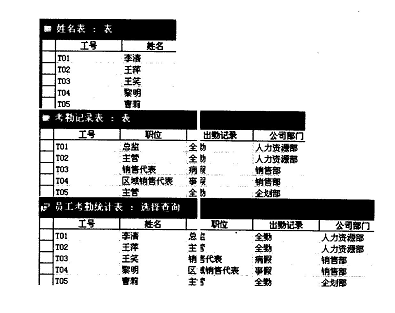

l.用Access创建“姓名表”(内容如下表所示)。

2.用Access创建“考勤记录表”(内容如下表所示)。

3.通过Access的查询功能,生成“员工:考勤统计表”(内容如下表所示)。

第3题:

阅读以下说明,回答问题1至问题3。

[说明]

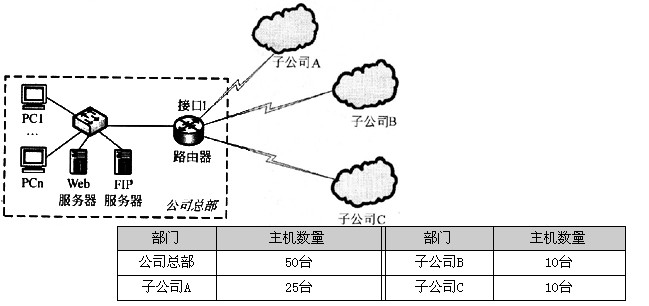

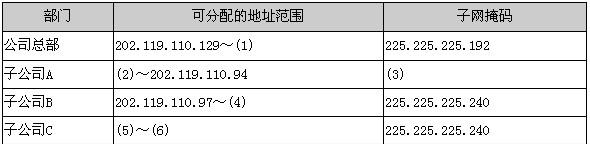

某公司总部和3个子公司分别位于4处,网络结构如下图所示,公司总部和各子公司所需主机数如下表所示。

该公司用一个C类地址块202.119.110.0/24组网,将下表中的(1)~(6)处空缺的主机地址或子网掩码填写在答题纸的相应位置。

第4题:

第5题:

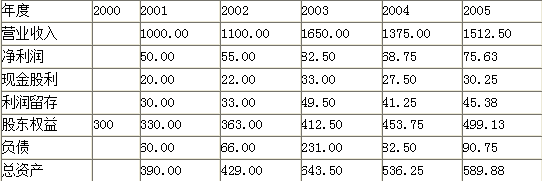

某软件公司项目A的利润分析如下表所示。设贴现率为10%,第二年的利润净现值是(8)元。

A.1 378 190

B.949 167

C.941 322

D.922 590

第6题:

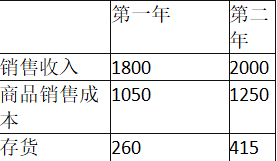

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2014年和2015年的年报整理出用于评价的部分财务数据,如下表所示:

丙公司部分财务数据

单位:万元

要求:

(1)计算2015年末的下列财务指标:①营运资金;②权益乘数。

(2)计算2015年度的下列财务指标: ①应收账款周转率;②净资产收益率;③资本保值增值率。

①营运资金=200000-120000=80000(万元) ②权益乘数=800000/(8001300-300000)=1.6

(2)

①应收账款周转率=420000/[(65000+55000)/21=7

② 2014年末所有者权益=700000-3000130=400000(万元)

2015年末所有者权益=800000-300000=500000(万元)

净资产收益率=67500/[(500000+400000)/2] ×100%=15%

③资本保值增值率=500000/400000×100%=125%

第7题:

五、题目:按照题目要求完成后,用Access 的保存功能直接存盘。

要求:

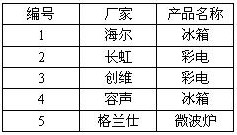

1.用Access创建“产品信息表”(内容如下表所示)。

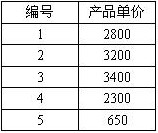

2.用Access创建“产品价格表”(内容如下表所示)。

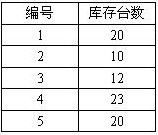

3.用Access创建“产品库存数量表”(内容如下表所示)。

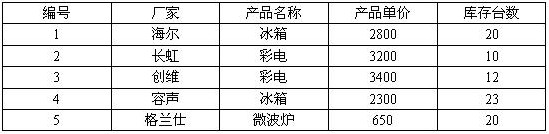

4.通过Access的查询功能生成“产品汇总表” (内容如下表所示)。

【考查目的】

用Access创建表、汇总表和用主键建立关系查询的方法。

【要点分析】

本题要点:在“产品信息表”、“产品价格表”、“产品库存数量表”的基础上生成“产品汇总表”。

【操作的关键步骤】

(1)分别建立“产品信息表”、“产品价格表”、“产品库存数量表”,并选择“编号”为主键。

(2)选择“工具”菜单下的“关系”命令,在弹出“显示表”对话框中选择把“产品信息表”、“产品价格表”、“产品库存数量表”等通过“添加”按钮加到“关系”表中。

(3)通过编号建立表间联系,选择“产品信息表”的“编号”并拖动鼠标到“产品价格表”、“产品库存数量表”的编号,在弹出“编辑关系”对话框中单击“创建”按钮,建立表间联系。

(4)单击“查询”标签,选择“在设计视图中创建查询”,建立“产品信息表”、“产品价格表”和“产品库存数量表”间的关系。

(5)通过“查询”菜单下的“运行”命令,生成“产品汇总表”。

参考答案:

阅卷指南:共有4个评分点

评分点数量:4 个

|

序号 |

评分点名称 |

评分点分数百分比 |

|

1 |

用Access创建“产品信息表”。 |

20 |

|

2 |

用Access创建“价格表”。 |

20 |

|

3 |

用Access创建“数量表”。 |

20 |

|

4 |

通过Access的查询功能生成“产品汇总表” 。 |

40 |

第8题:

按照要求完成后,用Access的保存功能直接存盘。

要求:

1.用Access创建“姓名表” (内容如下表所示)。

2.用Access创建“地址表” (内容如下表所示)。

3.用Access创建“通信表” (内容如下表所示)。

4.通过Access的查询功能生成“联系人汇总表” (内容如下表所示)。

解析:本题要点为:在“姓名表”、“地址表”、“通信表”的基础上生成“联系人汇总表”。

解析:本题要点为:在“姓名表”、“地址表”、“通信表”的基础上生成“联系人汇总表”。第9题:

第10题: