第1题:

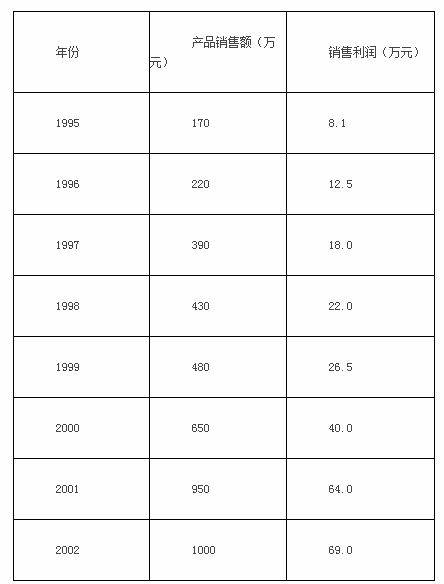

某公司销售人员在办公室时通过PC来访问应用服务器,若在公司外,则通过具有数据显示功能的移动电话或PDA(Personal Digital Assistant)访问公司网络。进行一次查询的数据信息如表6-4所示,网络的基本通信服务费用如表6-5所示,总费用=网络租用费+通信费。

根据表中给出的数据,若不足3分钟按3分钟计算,则销售员每月至少应进行(65)次查询,才能使得使用移动电话的总费用比使用PDA的总费用更低。

A.50

B.55

C.110

D.122

第2题:

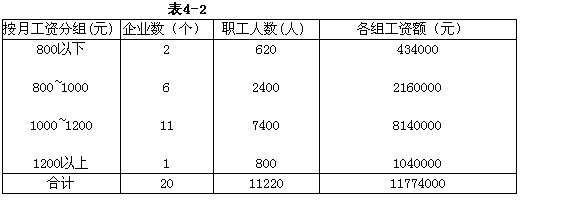

已知某公司下属20个企业职工的分组资料,如表4-2所示。

根据上述资料计算该公司职工的平均工资步骤中:

各组组中值应取( )。

A.800;900;1100;1200

B.700;900;1100;1300

C.600;800;1000;1200

D.800;1000;1200;1400

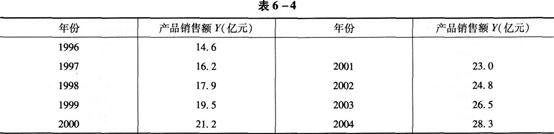

第3题:

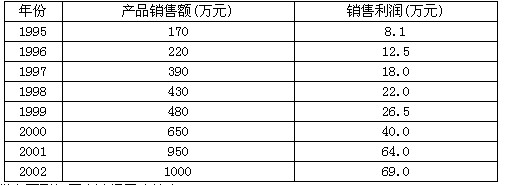

某公司1995~2002年的产品销售资料如下表:

要求根据上述资料在下列问题中选择正确答案。

该公司的产品销售额以1995年为基期,则2000年的定基增长速度为( )。

A.0.354

B.3.824

C.2.824

D.1.354

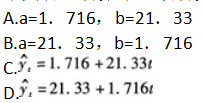

第4题:

根据以上资料,回答下列问题:

根据以上资料,回答下列问题:

第5题:

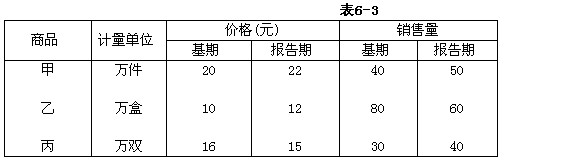

已知某商店产品销售量及价格资料,如表6-3所示

根据上述资料对销售额的变动进行因素分析:

宜采用的指数体系为( )。

第6题:

已知某企业某种产品原材料月末库存资料,如表5—4所示。

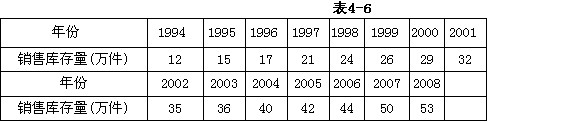

第7题:

现有某公司历年销售库存量资料,如表4-6所示。

根据上述资料请回答:

如果将时距扩大至5年,则原数列的趋势为( )万件。

A.14.67,37

B.14.67,45.8

C.17.8,31.6,45.8

D.17.8,20.6,23.4,26.4,29.2

第8题:

资料:某公司2010年度有关会计科目的累计发生额如表5-3所示。

表5-3部分科目累计发生额

单位:元

会计科目 1-12月累计发生额 产品销售收入 525000 产品销售成本 273000 产品销售费用 42000 产品销售税金及附加 39900 其他业务收入 23100 其他业务支出 19950 制造费用 89250 管理费用 29400 财务费用 -1050 投资收益 63000 营业外收入 7560 营业外支出 15750 所得税 65710要求:根据上述资料,回答下列9~15题。

(填空题)该公司2010年度的营业利润为( )元。

第9题:

第10题: