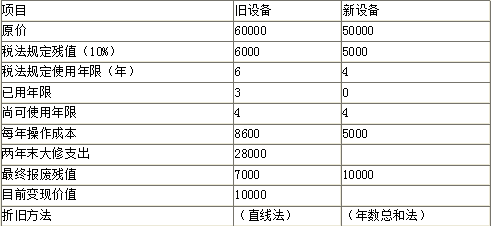

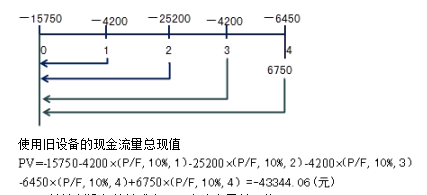

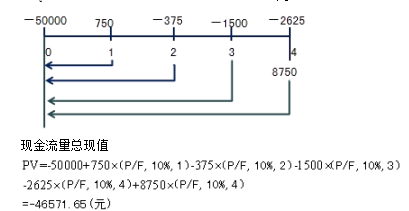

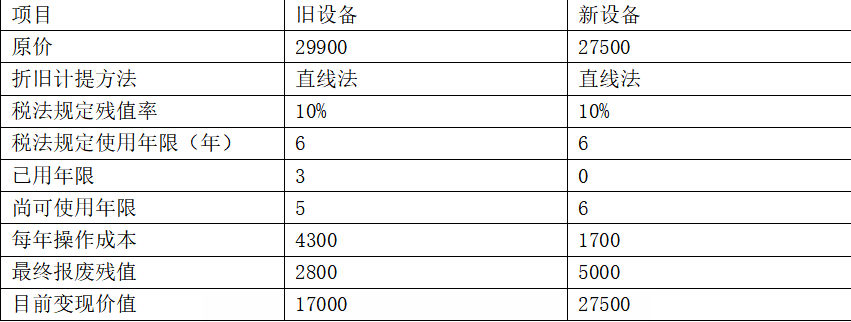

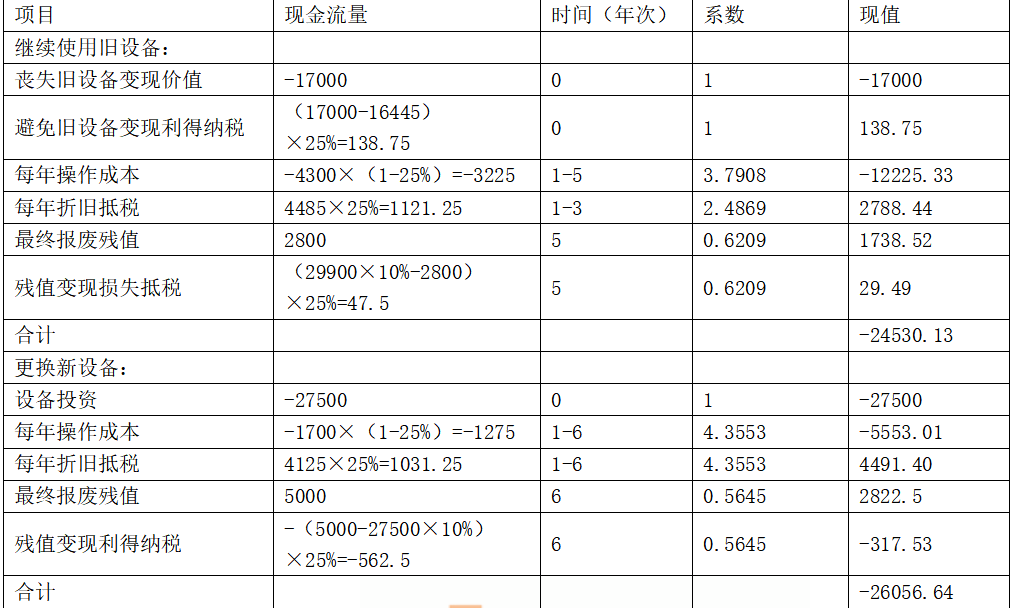

第1题:

甲股份有限公司为境内上市公司(以下简称“甲公司”)。2007年度实现利润总额为5000万元;2007年以前适用的所得税税率为33%,按照规定,2008年起适用的所得税税率为由33%调整为25%,除计提资产减值准备外无其他暂时性差异。2007甲公司有关资产减值准备的计提及转回等资料如下:(单位:万元) 项目 年初余额 本年增加数 本年转回数 年末余额 存货跌价准备 220 90 150 160 长期投资减值准备 1400 100 0 1500 固定资产减值准备 O 300 O 300 无形资产减值准备 O 150 O 150

要求:分别计算2007年应交所得税、递延所得税资产发生额、所得税费用,并编制会计分录。

第2题:

资料:A公司所得税业务采用纳税影响会计法核算,该公司各年发生的有关所得税业务如下:

(1)1997年实现净利润200万元,1996年末购入并投入使用的设备。原值50万元.预计使用5年,无净残值,会计按年数总和法计提折旧,税法规定为直线法,所得税率为30%。

(2)1998王实现净利润300万元,发生罚没支出10万元,所得税率为30%。

(3)1999年实现净利润400万元,所得税率33%;A公司对B公司投资。持股40%,B公司当年实现净利润240万元,分配现金股利100万元,所得税率为24%。

(4)A公司2000年实现净利润340万元,所得税率33%;B公司当年实现净利润200万元,分配现金股利80万元,所得税率为24%

要求:采用债务法计算A公司各年所得税费用金额。

第3题:

东方公司的主营业务是生产和销售钢材,目前准备投资汽车项目。在确定项目系统风险时,获得如下资料:汽车行业的代表企业A上市公司的权益β值为1.2,资产负债率为60%,投资汽车项目后,公司将继续保持目前40%的资产负债率。A上市公司的所得税税率为20%,东方公司的所得税税率为25%。则本项目不含财务风险的β值是( )。

A.1.31

B.1.26

C.0.55

D.0.82

第4题:

第5题:

第6题:

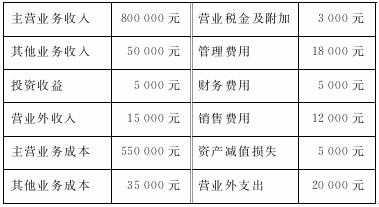

腾飞公司2008年12月份有关损益类科目的发生额如下:

若该公司执行的企业所得税税率为25%。请根据上述资料回答以下各题:

腾飞公司2008年12月的收入总额为( )元。

A.865000

B.850000

C.815000

D.851000

第7题:

第8题:

某上市公司自资产负债表日至财务报告批准对外报出日之间发生的( ),属于该公司资产负债表日后非调整事项.

A.以前年度销售退回

B.用资本公积转增股本

C.按每股净资产公开增发普通股

D.持有交易性金融资产大幅度升值

E.企业所得税税率由33%变为25%

第9题:

第10题: