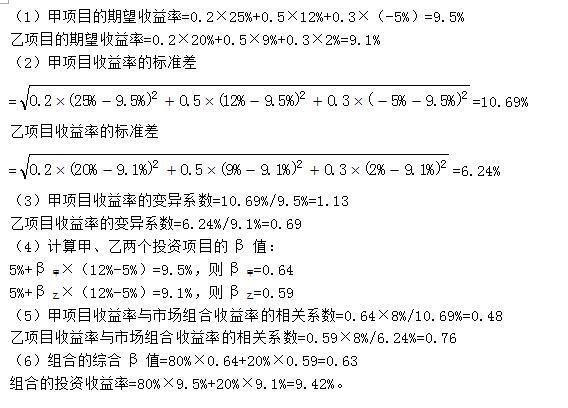

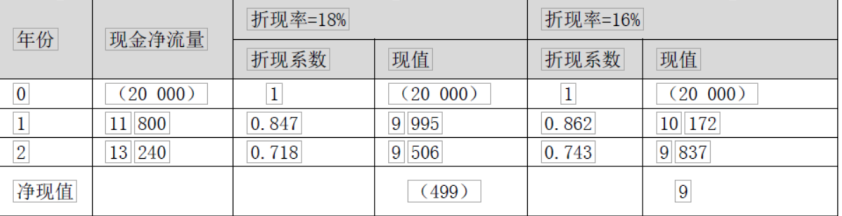

第1题:

某企业目前有两个备选项目,相关资料如下:

资料一:已知甲投资项目建设期投入全部原始投资,其累计各年净现金流量如表所示:

资料二:乙投资项目的各年NCF如下:NCF0—1=-600万元,NCF2—7=430万元,NCF8=500万元。

折现率20%。

要求:

(1)填写表中甲项目各年的NCF。

(2)计算甲投资项目的建设期、项目计算期和静态投资回收期。

(3)计算甲、乙两投资项目各自的净现值。

(4)计算乙项目投资回收期。

(5)评价两方案各自的财务可行性。

(6)若甲乙两方案彼此相互排斥,要求利用年等额净回收额法选优。

(7)若甲乙两方案彼此相互排斥,要求利用方案重复法选优。

(8)若甲乙两方案彼此相互排斥,要求利用最短计算期法选优。

| 时间(年) |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9~10 |

11~12 |

|

NCF(万元) |

-1 000 |

0 |

360 |

360 |

400 |

400 |

400 |

400 |

|||

|

累计NCF |

80 |

第2题:

第3题:

某公司有甲、乙两个部门,这两个部门均属于投资中心。2011年末这两个部门的有关资料如下表所示:

要求:计算表中用字母表示的每一个数值。

第4题:

第5题:

第6题:

第7题:

第8题:

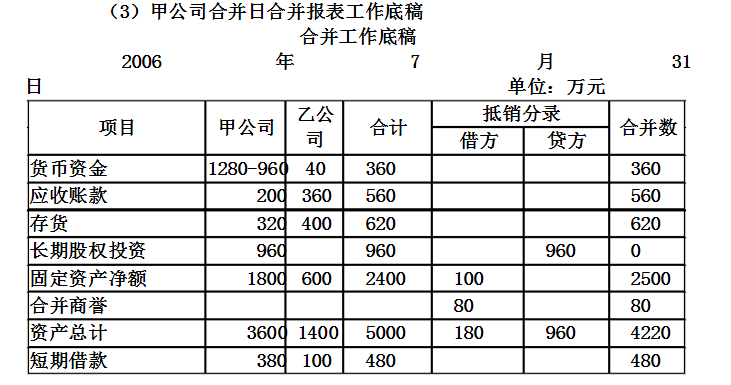

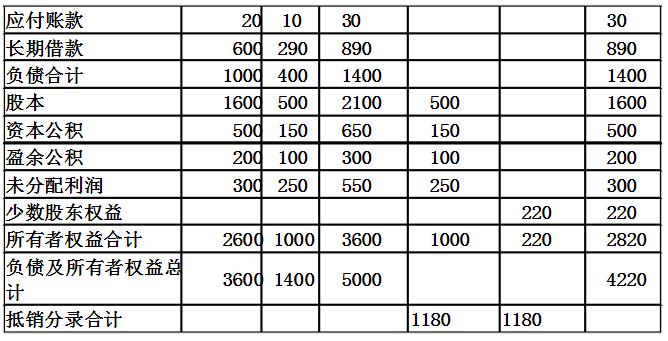

201x年7月31日甲公司以银行存款960万元取得乙公司可所认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

201x年7月31日甲、乙公司合并前资产负债表资料单位:万元

(1)写出甲公司合并日会计处理分录;

(2)写出甲公司合并日合并报表抵销分录;

(3)填列甲公司合并日合并报表工作底稿的关项目。

第9题:

第10题: