第1题:

第2题:

第3题:

缺乏控制权股权价值评估时,对被投资单位能否实施单独评估,考虑的主要因素是()。

A.投资的重要程度、委托人的管控程度、被投资单位的配合意愿

B.同时进行审计时,注册会计师审计工作范围、审计要求

C.评估委托人的要求、评估服务费对评估工作的影响

D.评估工作的时间、资产评估专业人员的专业能力、评估项目组织配备

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

运用资产基础法评估企业价值时,长期股权投资作为“单项”资产进行评估。下列关于长期股权投资的说法中,正确的有( )。A.对于控制的长期股权投资,应按企业价值评估准则的要求进行评估,实施必要的调查程序,评估方法可以是收益法、市场法或资产基础法中的任何一种或一种以上的基本评估方法,评估结论的选择也应符合准则的要求 B.长期股权投资是一种特殊的单项资产,其本身的价值也是一种部分或全部的企业价值 C.对评估对象价值影响大的长期股权投资,应当单独进行评估 D.对于非控制的长期股权投资,占评估对象相对价值量较大的,或根据评估目的,绝对价值量认为较大的,应该进行单独评估 E.长期股权投资项目主要采用收益法或市场法确定评估结果的,可以对总部也采用收益法评估,其结果一般是正数

单选题下列各项中不属于具有控制权股权评估特点的是( )。A 评估程序不受限制B 关注资产权属资料完善情况C 评估程序及评估方法选择可能受到限制D 可能存在控制权溢价因素

下列关于对缺乏控制权的股权的评估,说法不正确的有()。A.对巳停业或拟清算的长期股权投资企业仅能采用资产基础法评估 B.对于缺乏控制权的股权无法单独评估时, 可使用被投资企业评估基准日财务报表分析确定长期股权投资评估价值 C. 设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估 D. 收益法中的股利折现法除必要的财务尽职调查工作外, 还需了解企业发展定位、战略规划、管理层应对市场制定的对策等, 很大程度上需要企业管理层对企业未来盈利预测提供必要配合E. 被投资企业属重资产类且近期盈利不佳, 通常可对资产负债表做分析, 估算固定资产及无形资产可能产生的增减值

在评估实务中,通常对企业长期股权投资项目进行单独评估的情形有( )。A.对被投资企业缺乏控制权 B.该项投资的相对价值和绝对价值不大 C.对于投资时间不长,被投资企业资产账实基本相符,不存在重要的表外资产的 D.对于具有控制权的长期股权投资,应对被投资企业执行完整的企业价值评估程序 E.对于不具有控制权的长期股权投资,如果该项资产的价值在评估对象价值总量中占比较大,或该项资产的绝对价值量较大,也应该进行单独评估

单选题下列关于长期股权投资评估的表述中,正确的是( )。A 对具有控制权股权的评估,评估程序不受限制,可能存在控制权溢价因素B 对具有控制权股权的评估,不存在控制权溢价因素C 对缺乏控制权股权的评估,评估程序及评估方法选择都不受限制D 对缺乏控制权股权的评估,评估程序不受限制,评估方法选择可能受到限制

下列各项中,不属于具有控制权股权评估特点的是( ) A.评估方法选择受到限制 B.可能存在控制权溢价因素 C.评估程序不受限制 D.关注资产权属资料完善情况 E.权属资料完善情况不需要关注

多选题下列属于缺乏控制权的股权评估的特点的是( )。A评估程序及评估方法选择可能受到限制B应关注流动性影响C关注资产权属资料完善情况D评估程序及评估方法不受限制E可能存在控制权溢价因素

多选题在缺乏控制权的股权评估中,下列说法错误的是( )。A评估基准日近期收购的非控股长期股权投资,应分析投资成本(收购价格)与被投资企业账面净资产成差异的原因及对商誉的影响B对于已停业或拟清算的长期股权投资企业仅能采用收益法评估C采用市场法需要在市场上找到与被评估企业类似的可比交易案例或可比上市公司D收益法中的股利折现法是将预期股利进行折现以确定评估对象价值的具体方法,通常适用于缺乏控制权的股东部分权益价值的评估E设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估

下列关于缺乏控制权评估中单独评估时清查核实方法的表述正确的是( )。 A.抽查方法与具有控制权股权评估相同 B.以独立调查为主.调查问卷为辅 C.核对工作主要针对母公司核算 D.访谈对象主要为母公司负责该长期股权投资核算的财务人员及母公司派驻投资单位任职的高管

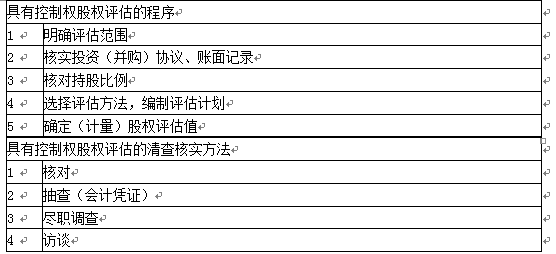

具有控制权的股权评估程序有()。A. 确定评估对象 B. 核实投资( 并购) 协议、账面记录 C. 核实持股比例 D. 选择评估方法 E. 确定股权评估值