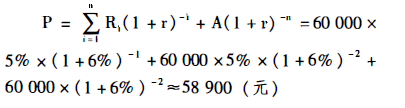

第1题:

计算2 某评估公司受托对B企业拥有的A公司债券进行评估,被评估债券面值60 000元,系A公司发行的3年期债券,该债券每年付一次利息,债券到期一次还本,年利率5%,单利计息,评估基准日距离到期日为两年,第一期利息已到账,当时国库券利率为4%。经评估人员分析调查,发行企业经营业绩尚好,财务状况稳健,投资风险较低,取1%为风险报酬率。 要求:评估该债券的价值。

第2题:

某评估公司受托对A企业拥有的B公司的债券进行评估,被评估债券面值80000元,系B公司发行的3年期一次还本付息债券,年利率6%,单利计息,未上市。评估基准日距到期日为2年,当时的风险报酬率为2%,国库券利率为5%。

要求:计算该债券的评估值。

折现率=无风险报酬率+风险报酬率=2%+5%=7%

债券的本利和F=A(1+m×r)=80000×(1+3×6%)=94400(元)

该债券的评估值P:F/(1+r)n=94400/(1+7%)2=82452.62(元)

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

某评估公司受托对A企业拥有的B公司的债券进行评估,被评估债券面值80 000元,系B 公司发行的3年期一次还本付息债券,年利率6%,单利计息,未上市。 评估基准日距到期日为2年,当时的风险报酬率为2%,国库券利率为5%。 要求: 计算该债券的评估值。

折现率=无风险报酬率+风险报酬率=2%+5%=7%

债券的本利和F:A(1+m×r)=80 000×(1+3×6%)=94 100(元)

该债券的评估值