第1题:

甲企业研制出一种含锌矿泉粉材料,研制过程中共消耗物料及其他费用50万元,人员开支20万元。评估人员通过分析测算,确定科研人员创造性劳动倍加系数为1.5,科研平均风险系数为0.2,该无形资产投资报酬率为30%,采用倍加系数法估算其重置成本为 ( )万元。

A.70

B.91

C.120

D.130

第2题:

甲企业拥有一项专利技术,重置成本为100万元,经测算专利技术的成本利润率为500%,现拟向乙企业投资入股,乙企业原资产经评估确定的重置成本为3000万元,成本利润率为10%。评估人通过分析认为,该专利技术的经济寿命为5年,法律保护期还有10年,预计未来5年该专利技术的净收益分别为400万元、420万元、430万元、450万元和440万元,风险报酬率为6%,国库券利率为4%。要求:(1)分别计算专利技术和乙企业资产的约当投资量;(2)计算专利技术的利润分成率;(3)计算折现率;(4)计算被评估资产的评估值。

第3题:

被评估对象为一项专有技术,在该项技术的研制过程中消耗材料21万元。动力消耗40万元,支付科研人员工资30万元。评估人员经过市场调查询证,确定科研人员创造性劳动倍加系数为1.3,科研平均风险系数为0.5,该项无形资产的投资报酬率为25%,行业基准收益率为30%,如采用倍加系数法估算该项专有技术的重置成本,其重置成本最接近于( )万元。

A.120

B.150

C.250

D.260

第4题:

某投资者起始资产值为100万元,可忍受的最大损失为20%,且风险系数为3,若采用投资组合保险策略,则可投资于股票的金额为( )万元。

A.30

B.50

C.60

D.90

第5题:

甲企业研制出一种含锌材料,研制过程中共消耗物料及其他费用50万元,人员开支20万元。评估人员通过分析测算,确定科研人员创造性劳动倍加系数为5,科研平均风险系数为0.2,该无形资产投资报酬率为30%,采用倍加系数法估算其重置成本为( )万元。

A.70

B.91

C.120

D.130

第6题:

某新建生产型项目,采用主要车间系数法进行固定资产投资估算,经估算主要生产车间的投资为2600万元,辅助及公用系统投资系数为0.65,行政及生活福利设施投资系数为0.28,其他投资系数为0.32,则该项目的投资额为( )万元。

A.7 621.88

B.8066.10

C.5850.00

D.7418.88

项目的投资额=2600(1+0.65+0.28+0.32)=5850.0

第7题:

A、30%

B、40%

C、42.86%

D、8.54%

第8题:

(四)

评估人员对甲企业进行整体评估,通过对该企业历史经营状况的分析及国内外市场的调查了解,收集到下列数据资料:

(1)预计该企业第1年的收益额为500万元,以后每年的收益额比上年增长16%,自第6年企业将进入稳定发展时期,收益额将保持在600万元的水平上;

(2)社会平均收益率为10%,国库券利率为4%,被评估企业风险系数为1.5:

(3)该企业可确指的各单项资产经评估后的价值之和为3000万元。

要求:

1.确定该企业整体资产的评估值。

2.确定该企业商誉的价值。

1.确定该企业整体资产的评估值

(1)计算折现率。

折现率=无风险报酬+β×(社会平均收益率一无风险报酬)

=4%+1.5×(10%-4%)=13%

(2)计算各年收益额的现值。

第一年:500×(1+13%)-1=442(万元)

第二年:500×(1+16%)×(1+13%)-2=454(万元)

第三年:500×(1+16%)2×(1+13%)-3=466(万元)

第四年:500×(1+16%)3×(1+13%)-4=479(万元)

第五年:500×(1+16%)4×(1+13%)-5=491(万元)

第六年及以后的合计:(600÷13%)×(1+13%)-5=2505(万元)

(3)计算年收益额的总现值。

年收益额的总现值:442+454+466+479+491+2505=4837(万元)

即该企业整体资产的评估值为4837万元。

2.确定该企业商誉的价值

企业整体资产评估结果与各单项资产评估值之和的差额即是商誉的价值。

商誉的价值=4837-3000=1837(万元)

第9题:

某企业只生产销售一种产品,每年赊销额为2400万元,该企业产品变动成本率为60%,资金利润率为5%,企业现有A、B两种收账政策可供选用。有关资料如下表所示:

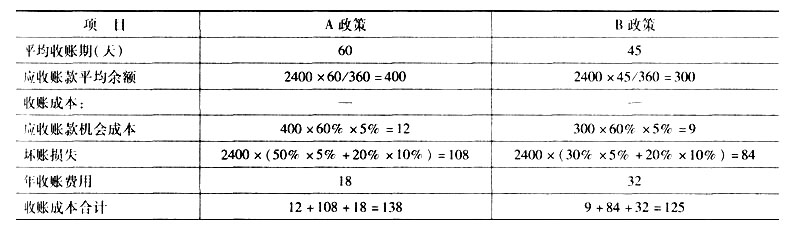

单位:万元

项 翻 A政策 B政策 平均收账期(天) 60 45 应收账款平均余额 收账成本: 应收账款机会成本 坏账损失 年收账费用 18 32 收账成本合计 已知:在A政策下,预计有30%的客户(按赊销额计算,下同)的拒付风险系数为0,有50%的客户拒付风险系数为5%,有20%的客户的拒付风险系数为10%;在B政策下,预计有50%的客户的拒付风险系数为0,有30%的客户拒付风险系数为5%,有20%的客户的拒付风险系数为10%。

要求:

(1)计算填列表中的空白部分(一年按360天计算),在表中列出计算过程;

(2)对上述收账政策进行决策。

第10题: