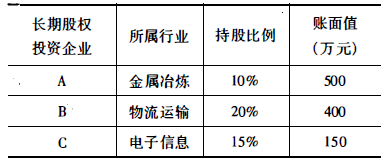

现在因为经济行为需要评估甲公司股东权益价值,截至评估基准日甲公司长期股权投资共3家,如下表所示。

经甲公司相关人员协调确认,上述被投资单位均不能配合进行单独评估。评估专业人员通过调查获取被投资单位的基本信息汇总如下:

(1)A公司最近主营业务连年亏损,截至评估基准日账面资产合计5000万元,负债合计4000万元。据估算,流动资产、固定资产、负债评估基本无增减值变化,土地使用权评估可增值约300万元,评估基准日净账面资产价值1000万元,评估价值为1300万元。

问:对A公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(2)B公司业务稳定且用户满意度高,截至评估基准日账面净资产合计1500万元,无负债,近三年主营业务净利润分别为250万元、270万元、300万元。预测未来年均收益280万元,折现率取10%。

问:对B公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(3)C公司设立不足一年,截至评估基准日账面资产合计900万元,无负债,无收入,实收资本1000万元。

问:对C公司应采用什么评估方法?其在甲公司中的评估价值、评估增值率分别为多少?