第1题:

下列关于项目盈亏平衡分析的表述正确的是( )。

A.盈亏平衡点要按计算期内备年的平均数据计算 B.盈亏平衡点只能用生产能力利用率和产量表示

C.项目决策分析与评价中只能进行线性盈亏平衡分析

D.生产能力利用率和产量表示的盈亏平衡点低,表明项目对市场变化的适应能力大

考试要点:盈亏平衡分析

第2题:

此题为判断题(对,错)。

第3题:

A、盈亏平衡分析应按项目达产年份的数据计算

B、进行盈亏平衡分析可以考察项目的抗风险能力

C、以生产能力利用率和产量表示的盈亏平衡点高,表明项目对市场变化的适应能力大

D、盈亏平衡点可以采用图解法求取

第4题:

第5题:

第6题:

A. 用生产能力利用率表示的盈亏平衡点越大,项目风险越小

B. 盈亏平衡点应按投产期后的正常年份计算,不能按计算器内的平均值计算

C. 用生产能力利用率表示的盈亏平衡点(BEP(%))与用产量表示的盈亏平衡点(BEPQ)的关系是 BEPQ=BEP(%)×设计

D. 用生产能力利用率表示的盈亏平衡点(BEP(%))与用产量表示的盈亏平衡点(BEPQ)的关系是 BEP(%)= BEPQ×设计生产能力

E. 盈亏平衡点分析不适用于国民经济评价

第7题:

盈亏平衡分析的要素点为( )。

A.盈亏平衡点应按项目达产年份的数据计算,不能按计算期内的平均值计算

B.当各年数值不同时,最好按还款期间和还完借款以后的年份分别计算

C.盈亏平衡点表示的是在相对于设计能力大,达到多少产量或负荷率才能达到盈亏平衡

D.成本费用数值可能因年而异,具体按哪一年的数值计算盈亏平衡点,可以根据项目情况进行选择

E.必须按项目达产年份的销售收入和成本费用数据计算,如按计算期内的平均数据计算,则就会失去意义

第8题:

下列关于项目盈亏平衡分析的表述,错误的是( )。

A.盈亏平衡点可以采用公式计算法求取,也可以采用图解法求取

B.在线性盈亏平衡分析中,总成本费用是产量的线性函数

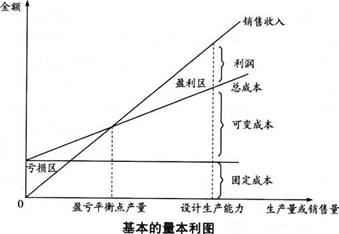

C.在盈亏平衡分析图中,销售收入线与固定成本线的交点即为盈亏平衡点

D.盈亏平衡分析最好选择还款期间的第一个达产年和还清借款以后的年份分别计算

第9题:

第10题: