第1题:

明珠公司没有优先股,2011年实现净利润200万元,发行在外的普通股加权平均数为100万股,年末每股市价20元,该公司实行固定股利支付政策,2010年每股发放股利0.4元,该公司净利润增长率为10%。则下列说法不正确的是( )。

A.2011年每股净利为2元

B.2011年每股股利为0.44元

C.2011年每股股利为0.4元

D.2011年年末公司市盈率为10

第2题:

ABC公司无优先股,去年每股收益为5元,每股发放股利1元,留存收益在过去一年中增加了500万元。年底每股净资产为30元,负债总额为3000万元,则该公司的权益乘数为( )。

A.0.8

B.1

C.1.4

D.1.8

第3题:

中大公司2008年末股东权益总额为1000万元,无优先股,每股市价10元。2009年初决定投资一新项目,需筹集资金500万,股东大会决定通过发行新股的方式筹集资金,发行价格为每股10元,每股面值1元不考虑筹资费用,2009年增加留存收益100万元,则2009年末该公司的每股净资产为( )。

A.8元/股

B.6.67元/股

C.10.67元/股

D.10元/股

第4题:

甲公司上年净利润4760万元,发放现金股利190万元,发放负债股利580万元,上年年末的每股市价为20元。公司适用的所得税率为25%。其他资料如下:

资料1:上年年初股东权益合计为10000万元,其中股本4000万元(全部是普通股,每股面值2元,全部发行在外);

资料2:上年3月1日新发行2400万股普通股,发行价格为5元,不考虑发行费用;

资料3:上年12月1日按照4元的价格回购600万股普通股;

资料4:上年年初按面值的110%发行总额为880万元的可转换公司债券,票面利率为4%,债券面值为100元,转换比率为90。

要求:

(1)计算上年的基本每股收益;

(2)计算上年的稀释每股收益;

(3)计算上年的每般股利;

(4)计算上年年末每股净资产;

(5)按照上年年末的每股市价计算市盈率和市净率。

第5题:

甲公司2006年年初的负债总额为1500万元,股东权益是负债总额的2倍,年资本积累率为30%,2006年年末的资产负债率为40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率为33%。2006年末的股份总数为600万股(普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求(计算结果保留两位小数):

(1)计算2006年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;

(3)计算2006年的总资产净利率、权益乘数(使用平均数计算)、平均每股净资产、基本每股收益、市盈率;

(4)已知2005年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.60,平均每股净资产为5.45,计算2005年的每股收益并结合差额分析法依次分析2006年总资产净利率、权益乘数以及平均每股净资产对于每股收益的影响数额。

第6题:

中大公司无优先股,2010年末股东权益总额为1000万元(每股净资产10元),2011年初决定投资一新项目,需筹集资金500万元,股东大会决定通过发行新股的方式筹集资金,发行价格为每股10元。2011年留存收益100万元,无其他影响股东权益的事项,则2011年末该公司的每股净资产为( )元/股。

A.2.5

B.6.67

C.10.67

D.5

第7题:

甲公司2011年净利润4760万元,发放现金股利290万元,发放负债股利580万元。公司适用的所得税率为25%。其他资料如下:

资料1:2011年年初股东权益合计为10000万元,其中股本4000万元(全部是普通股,每股面值1元,全部发行在外);

资料2:2011年3月1日新发行2400万股普通股,发行价格为5元,不考虑发行费用;

资料3:2011年12月1日按照4元的价格回购600万股普通股;

资料4:2011年年初按面值的110%发行总额为880万元的可转换公司债券,票面利率为4%,每100元面值债券可转换为90股普通股。

资料5:2011年9月1日发行认股权证1000万份,每份认股权证可认购普通、股0.5股,行权价为7元,2011年年终股票市场价格为7.3元。

【要求】

(1)计算2011年末的基本每股收益;

(2)计算2011年末稀释每股收益;

(3)计算2011年的每股股利;

(4)计算2011年末每股净资产。

第8题:

A公司有关资料如下:

(1)今年年初股东权益总额为1 200万元,年末股东权益总额为1 680万元(其中,优先股股本84万元)。今年年初、年末的权益乘数分别是2.5和2.2。

(2)本年利润总额400万元,今年的所得税为100万元,优先股股利为60万元.普通股现金股利总额为84万元,普通股的加权平均数为200万股,所有的普通股均为发行在外流通股。

(3)本年末普通股股数为210万股,按照年末每股市价计算的市盈率为10。

(4)公司于去年发行了面值总额为100万元的可转换公司债券(期限为5年),发行总额为120万元,每张债券面值为1 000元,转换比率为80(今年没有转换股份),债券利率为4%,所得税税率为25%。

(5)今年的总资产周转率为1.5次,去年的销售净利率为4%,总资产周转率为1.2次。权益乘数(按平均数计算)为2.5。

要求:

(1)计算年初、年末的资产总额和负债总额。

(2)计算年末的产权比率。

(3)计算年末的普通股每股净资产。

(4)计算今年的基本每股收益和每股股利。

(5)计算年末普通股每股市价和市净率。

第9题:

甲公司2008年净利润4920万元,发放现金股利290万元。公司适用的所得税税率为25%。其他资料如下:

[资料1]2008年年初股东权益合计为10000万元,其中普通股股本4000万元(每股面值1元,全部发行在外),无优先股;

[资料2]2008年3月1日新发行2400万股普通股,发行价格为5元,不考虑发行费用;[资料3]2008年12月1日按照每股4元的价格回购600万股普通股;

[资料4]2008年年初按面值的110%发行总额为880万元的可转换公司债券,票面利率为4%,每100元面值债券可转换为90股普通股;

[资料5]2008年年末按照基本每股收益计算的市盈率为20。

要求:

(1)计算2008年年末的基本每股收益;

(2)计算2008年年末稀释每股收益;

(3)计算2008年的每股股利;

(4)计算2008年年末每股净资产;

(5)计算2008年年末的每股市价;

(6)计算2008年年末的市净率。

第10题:

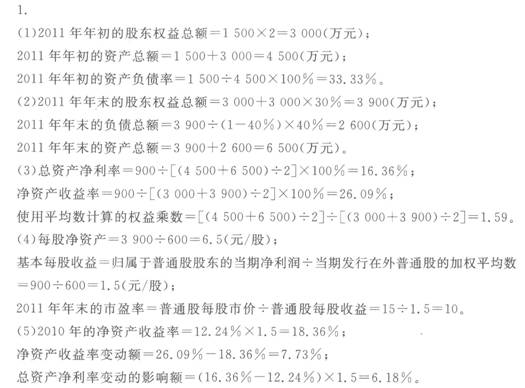

某公司2011年年初的负债总额为1 500万元,股东权益总额是负债总额的2倍,年末所有者权益增加30%,2011年年末的资产负债率为40%,财务费用为200万元;2011年实现净利润900万元,所得税税率为25%。2011年年末的股份总数为600万股 (普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求:

1)计算 2011年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2011年年末的股东权益总额、负债总额、资产总额;

(3)计算 2011年的总资产净利率、净资产收益率、权益乘数(使用平均数计算);

(4)计算2011年的每股净资产、基本每股收益、市盈率;

(5)已知2010年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.5,计算2010年的净资产收益率,并结合差额分析法依次分析2011年的总资产净利率、权益乘数对于净资产收益率的影响数额。