第1题:

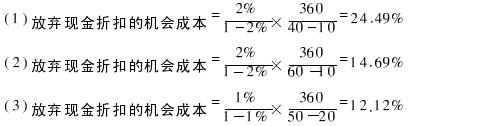

星海公司拟以“2/10,N/40”信用条件购进货物一批,即公司若在10日内付款,可享受2%的现金折扣,若公司放弃现金折扣,货款应在40日内付清。

要求:

(1)计算该公司放弃现金折扣的机会成本;

(2)若公司于第60天付款,计算放弃现金折扣的机会成本;

(3)若此时另一供应商提出的信用条件为“1/20,N/50”,计算放弃现金折扣的机会成本,公司若享有折扣,公司应选择哪一供应商?

该公司若享受折扣公司应选择“2/10N/40”信用条件的供应商。

该公司若享受折扣,公司应选择“2/10,N/40”信用条件的供应商。

该公司若享受折扣公司应选择“2/10N/40”信用条件的供应商。

该公司若享受折扣,公司应选择“2/10,N/40”信用条件的供应商。

第2题:

某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,n60),变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失为赊销收入的4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣,其余客户在第60天付款。一年按360天计算。

要求计算:

(1)现金折扣;

(2)平均收账期;

(3)应收账款机会成本;

(4)信用成本后收益。

第3题:

某公司按照2/20,N/60的条件从另一公司购入价值1000万的货物,由于资金调度的限制,该公司放弃了获取2%现金折扣的机会,公司为此承担的信用成本率是( )。

A.0.02

B.0.12

C.0.1224

D.0.1837

第4题:

第5题:

第6题:

某公司为扩大销售,拟定了两个备选方案:

(1)将信用条件放宽到“,n/45”,预计年赊销收入是5000万元,坏账损失为赊销额的3%,收账费用为60万元。

(2)将信用条件改为“2/10,1/30,n/45”。预计赊销收入是5500万元,估计约有60%的客户(按赊销额计算)会利用2%的现金折扣,20%的客户会利用1%的现金折扣,坏账损失为赊销额的2%,收账费用为55万元。已知该公司的变动成本率为60%,资金成本率为10%。

要求:根据上述资料,填列下表,并就选用哪种方案作出决策。

单位:万元

项目 A(n/45) B(2/10,1/30,n/45) 年赊销额 现金折扣 年赊销净额 变动成本 信用成本前收益 平均收账期(天) 应收账款周转率(次) 应收账款平均余额 赊销业务占用资金 应收账款机会成本 坏账损失 收账费用 信用成本 信用成本后收益

项 目 |

A(n/45) |

B(2/lO,1/30,n/45) |

|

年赊销额 |

5000 |

5500 |

|

现金折扣 |

|

(60%×2%+20%×1%)×5500=77 |

|

年赊销净额 |

5000 |

5500—77=5423 |

|

变动成本 |

5000×60%=3000 |

5500× 60%=3300 |

|

信用成本前收益 |

5000—3000=2000 |

5423——3300=2123 |

|

平均收账期(天) |

45 |

60%×10+20%×30+20%×45=21 |

|

应收账款周转率(次) |

360÷45=8 |

360÷21=17.14 |

|

应收账款平均余额 |

5000÷8=625 |

5500÷17.14=320.89 |

|

赊销业务占用资金 |

625×60%=375 |

320.89X60%=192.53 |

|

应收账款机会成本 |

375×10%=37.5 |

192.53×10%=19.25 |

|

坏账损失 |

5000×3%=150 |

5500×2%=110 |

|

收账费用 |

60 |

55 |

|

信用成本 |

247.5 |

184.25 |

|

信用成本后收益 |

1752.5 |

1938.75 |

通过两个方案信用成本后收益的比较,可知,B方案较优。

2.【答案】

(1)

单位:万元

项 目 |

信用期限为一个月 |

信用期限为两个月 |

|

年销售额增加 |

3×20=60 |

4×20=80 |

|

变动成本增加 |

60×60%=36 |

80×60%=48 |

|

固定成本增加 |

O |

3 |

|

信用成本前收益增加 |

24 |

29 |

|

应收账款增加 |

3×20=60 |

4×20=80 |

|

应收账款平均收账天数 |

40 |

90 |

|

平均应收账款增加 |

60/360×40 |

80/360×90 |

|

应收账款占用资金增加 |

60/360×40X 60%=4 |

80/360×90)4 60%=12 |

|

增加的应收账款机会成本 |

4×10%=O.4 |

12×10%=1.2 |

|

坏账损失增加 |

60×2.5%=1.5 |

80×4%=3.2 |

|

收账费用增加 |

2 |

3 |

|

信用成本后收益增加 |

24一O.4一1.5--2=20.1 |

29—1.2—3.2一3=21.6 |

结论:应采用两个月的信用期。

第7题:

某企业拟以“2/20,n/40”的信用条件购入一批货物,则放弃现金折扣的机会成本率为( )。

A.2%

B.14.69%

C.18.37%

D.36.73%

第8题:

某公司按照2/20,N/60的条件从另一公司购入价值1000万的货物,由于资金调度的限制,该公司放弃了获取2%现金折扣的机会,公司为此承担的信用成本率是( )。

A.2.00% B.12.00% C.12.24% D.18.37%

参考答案: D

答案解析: 本题考查教材175页放弃现金折扣的信用成本率的计算公式。放弃现金折扣的信用成本率=2%/(1-2%)×360/(60-20)=18.37%。

试题点评: 本题考核放弃现金折扣的信用成本率的基本知识。教材P175页有相关内容。这是基本知识,没有难度,不应失分。

第9题:

第10题: