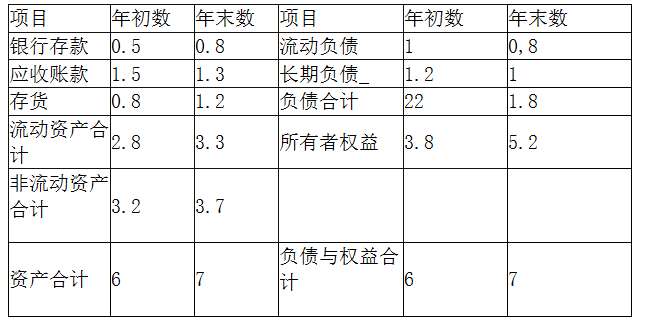

第1题:

【题目描述】

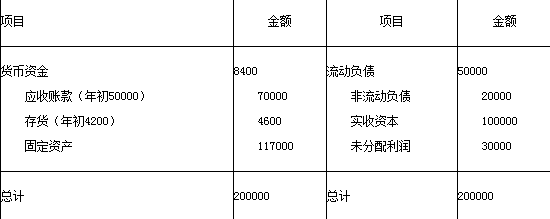

资产负债表

【资料】 已知新力公司2011年年末资产总额是年末流动资产的2倍,年末流动资产比年初流动资产多60 000元,年末流动负债比年初流动负债多50 000元,2011年年末的资产负债表(简表)如下。

资产负债表(简表)

2011年12月31日

编制单位:新力有限公司 单位:元

【要求】完成资产负债表中列示的报表项目的金额。

资产负债表

如何计算

(2)=299000-(51300+11500+2000)=234 200

(3)=299000+60000=359000

(1)359000-(48200+1200+185800)=123800

(5)=(3)=359000

(7)=(5)+(3)=718000

(6)=651000

(4)=(6)-299000=352000

(15)=(7)=718000

(13)=500000+19000=519000

(10)=651000-(519000+100000)=32000

(11)=32000+50000=82000

(9)=32000-(20000+6500)=5500

(8)=82000-(51000+3500)=27500

(14)=718000-(100000+82000)=536000

(12)=536000-500000=36000

第2题:

某公司年末资产负债表简略形式如下:

资产负债表单位:元

已知:(1)期末流动比率=1.5;

(2)期末资产负债率=60%;

(3)本期销售成本=315000元;

(4)本期存货周转次数=4.5次,假定期末存货与期初存货相等。

要求:根据上述条件,把资产负债表补充完整,并给出计算过程。

由存货周转次数=4.5次,且期末存货=期初存货,得到期末存货=315000/4.5=70000元应收账款净额=400000-262000-70000-2500=43000元

由存货周转次数=4.5次,且期末存货=期初存货,得到期末存货=315000/4.5=70000元应收账款净额=400000-262000-70000-2500=43000元

由流动比率=1.5,得到流动负债=(400000-262000)/1.5=92000元

应付账款=92000-25000=67000元

由资产负债率=60%,得到:负债总额=240000元

长期负债=240000-92000=148000元

留存收益=160000-10000=60000元

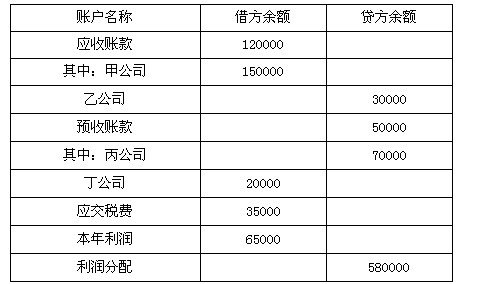

第3题:

某公司9月末有关账户余额如下: 根据上述资料计算该公司9月份资产负债表中,“预收款项”项目的金额为( )元。

根据上述资料计算该公司9月份资产负债表中,“预收款项”项目的金额为( )元。

A.30000

B.70000

C.100000

D.170000

第4题:

第5题:

第6题:

某公司2010年12月31日的资产负债表(简表)如下:

假定该公司2010年的销售收人为100000万元,销售净利率为10 %,现金股利支付率为

40%。公司营销部门预测2011年销售将增长12%,且其资产、负债项目都将随销售规模增长

而增长。同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。

要求:计算2011年该公司的外部融资需要量。

第7题:

根据以下资料回答 111~115 题

某公司上年末资产负债表部分余额如下:

第 111 题 发生上述经济事项(1)时,对资产和所有者权益要素中的( )发生影响。

第8题:

某公司20×6销售收入为10000万元,销售成本率为70%,销售净利润率为12%,净利润的70%分配给投资者。 20×6年12月31日的资产负债表(简表)如下:

假设流动资产和流动负债随销售同比例变动,长期资产不变动,20×7年预计销售收入增长20%,销售净利率为10%,留存收益率为40%,外部融资额为( )万元。

A.80

B.100

C.120

D.150

第9题:

第10题: