第1题:

2011年初甲集团公司意欲收购在业务及市场方面与其具有一定协同性的乙企业60%的股权。相关财务资料如下:

乙企业拥有10000万股普通股,通过对2008年、2009年、2010年乙企业财务资料的核算,计算出乙企业平均每股收益为 0.5元/股。

甲集团公司决定按乙企业三年平均盈利水平对其作出价值评估。评估方法选用市盈率法,并以甲集团公司自身的市盈率20为参数。

要求:

(1)计算乙企业每股价值;

(2) 计算乙企业价值总额;

(3) 甲集团公司收购乙企业预计需要支付的收购价款。

第2题:

甲公司对乙公司的投资只占乙公司股权的10%,乙公司生产产品完全依靠甲公司提供技术资料,确认甲公司对乙公司具有重大影响符合( )原则。

A.重要性原则

B.实质重于形式原则

C.谨慎原则

D.相关性原则

第3题:

已知甲、乙两组工人月工资(单位为元)资料如下:

根据上述资料请回答:

甲组工人的平均月工资为( )元。

A.1243.21

B.1381.43

C.1423.52

D.1524.97

第4题:

第5题:

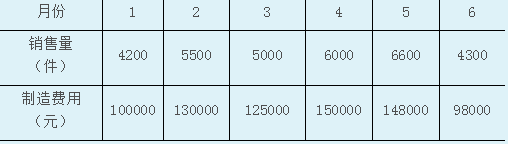

乙公司2013年上半年各月份甲产品的制造费用与销售量的历史资料如下:

要求:用高低点法对乙公司的制造费用进行分析。

根据乙公司的有关资料,高点是()。

A、(6000,150000)B、(6600,148000)

C、(150000,6000)D、(148000,6600)

根据乙公司的有关资料,低点是()。

A、(4300,98000)B、(98000,4300)

C、(100000,4200)D、(4200,100000)

根据乙公司的资料,固定成本a是()元。

A、16000B、33600

C、89010D、16340

根据乙公司的资料,单位变动成本b是()元/件。

A、30.6B、21.7

C、27.7D、20

乙公司的混合成本模型为()。

A、y=33600+30.6xB、y=16000+20x

C、y=89010+21.7xD、y=16340+27.7x

第6题:

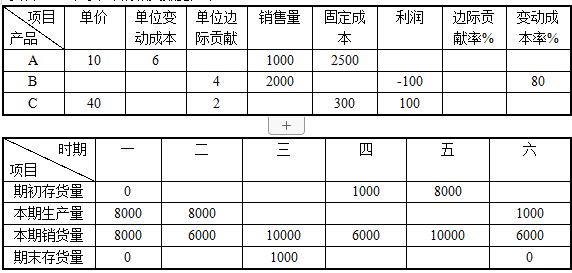

资料:K公司某年的相关数据如下:

要求:将上述表格中的空白项目填上。(要求列出计算过程)

解析:

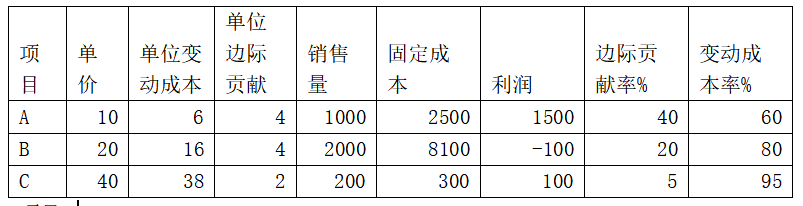

项目A

单位边际贡献=单价-单位变动成本=10-6=4

利润=单位边际贡献*销售量-固定成本=4*1000-2500=1500

边际贡献率=单位边际贡献/单价=4/10=40%

变动成本率=1-边际贡献率=1-40%=60%

项目B

固定成本=单位边际贡献*销售量-利润=4*2000-(-100)=8100

边际贡献率=1-变动成本率=1-80%=20%

单价=单位边际贡献/边际贡献率=4/20%=20

单位变动成本=单价-单位边际贡献=20-4=16

项目C

单位变动成本=单价-单位边际贡献=40-2=38

销售量=(固定成本+利润)/单位边际贡献=(300+100)/2=200

边际贡献率=单位边际贡献/单价=2/40=5%

变动成本率=1-边际贡献率=1-5%=95%

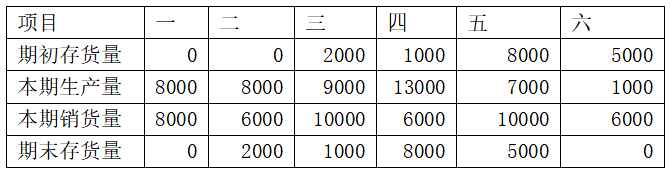

第二期期初存货量=第一期期末存货量=0

第二期期末存货量=第二期期初存货量+第二期本期生产量-第二期本期销货量=0+8000-6000=2000

第三期期初存货量=第二期期末存货量=2000

第三期本期生产量=第三期本期销货量+第三期期末存货量-第三期期初存货量=10000+1000-2000=9000

第四期期末存货量=第五期期初存货量=8000

第四期本期生产量=第四期本期销货量+第四期期末存货量-第四期期初存货量=6000+8000-1000=13000

第六期期初存货量=第六期本期销货量+第六期期末存货量-第六期本期生产量=6000+0-1000=5000

第五期期末存货量=第六期期初存货量=5000

第五期本期生产量=第五期本期销货量+第五期期末存货量-第五期期初存货量=10000+5000-8000=7000

第7题:

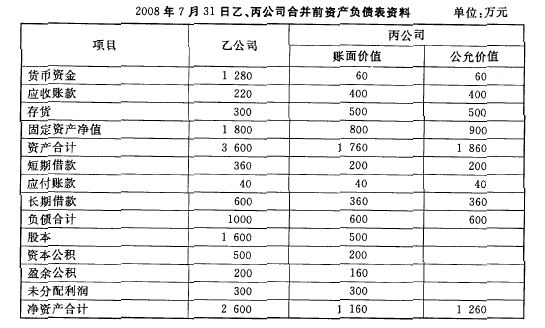

2008年7月31日乙公司以银行存款1100万元取得丙公司可辨认净资产份额的80%。乙、丙公司合并前有关资料如下。合并各方无关联关系。

要求:根据上述资料,(1)编制乙公司合并日会计分录; (2) 编制乙公司合并日合并报表抵销分录。

第8题:

第9题:

甲股份有限公司(以下简称“甲公司”)系一家上市公司,2014年至2015年对乙股份有限公司(以下简称“乙公司”)投资业务的有关资料如下。

(1)甲公司于2014年1月1日购入乙公司20%的股份,购买价款为1 300万元,支付手续费等相关费用200万元,并自取得投资之日起派一名董事参与乙公司的财务和生产经营决策。取得投资日,乙公司可辨认净资产公允价值为8000万元(包含一项固定资产评估增值1 000万元,预计剩余使用年限为10年,采用直线法计提折旧,预计净残值为0)。

(2)乙公司于2014年实现净利润2000万元,可供出售金融资产公允价值上升200万元。甲公司与乙公司的会计年度及采用的会计政策相同。假定甲、乙公司间未发生任何内部交易。

(3)2015年1月1日甲公司又以现金1 000万元为对价购入乙公司10%的股权,支付手续费等相关费用180万元,至此甲公司共计持有乙公司30%的股权,仍然能够对乙公司施加重大影响。取得投资当日乙公司可辨认净资产的公允价值为10000万元。

假定不考虑所得税等其他因素。

要求:(1)根据资料(1),编制2014年1月1日取得乙公司20%股权的会计分录;

(2)根据资料(1)(2),计算2014年12月31日长期股权投资账面价值,并编制2014年权益法后续计量的相关会计分录:

(3)根据资料(3),计算2015年1月1日再次对乙公司投资后长期股权投资的账面价值,并编制相关的会计分录。

第10题: