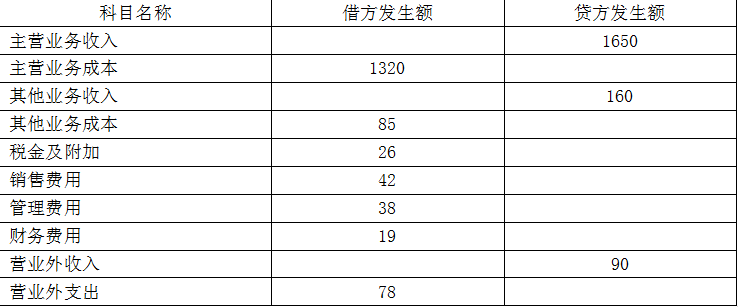

第1题:

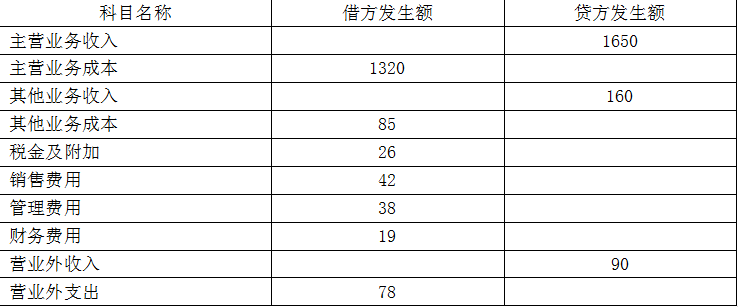

第2题:

第3题:

A、2019年4月1日

B、2019年5月1日

C、2020年4月1日

D、2020年5月1日

第4题:

第5题:

第6题:

第7题:

第8题:

A、6%

B、13%

C、11%

D、9%

第9题:

第10题:

单选题甲公司为增值税一般纳税人,2019年度财务报告于2020年3月31日批准对外报出,适用的所得税税率为25%。2020年3月25日,甲公司于2019年10月5日销售给乙公司的一批商品因质量问题而被退回。该批商品的售价为1000万元,增值税税额为130万元,成本为600万元,乙公司货款尚未支付。经核实甲公司已同意退货,所退商品已入库。假定甲公司2019年的所得税汇算清缴于2020年3月20日完成。不考虑其他因素,2019年12月31日因该事项资产负债表中列示的递延所得税资产为( )万元。A 140B 300C 100D 0

单选题(根据2020年教材修改)2019年10月,甲公司从国外进口一批货物,海关审定的完税价格为60万元,该批货物的进口关税税率为10%,增值税税率为13%。根据增值税法律制度的规定,甲公司进口该批货物应缴纳的增值税税额为( )万元。A 11.22B 8.7C 8.58D 9.18

单选题(根据2020年教材修改)甲公司为增值税一般纳税人,适用税率16%,甲公司主要从事服装的生产与销售。2019年10月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税),将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。A 32000B 39392C 33800D 41854

问答题甲公司为增值税一般纳税人,主要从事化妆品销售业务,2019年发生如下事项:(1)1月,将本公司于2016年10月购入的一处房产销售给乙公司,取得含税销售额1332万元。已知:销售房产适用增值税税率9%,销售化妆品适用13%,运输服务适用9%税率。【问题1】计算事项(1)中甲公司的销项税额。

单选题甲公司为增值税一般纳税人,适用的增值税税率为13%。2020年度,甲公司发生的有关交易或事项如下:(1)甲公司以账面价值为50万元、市场价格为65万元的一批库存商品向乙公司投资,取得乙公司2%的股权。甲公司取得乙公司2%的股权后,对乙公司不具有控制、共同控制和重大影响;(2)甲公司以账面价值为20万元、市场价格为25万元的一批库存商品交付丙公司,抵偿所欠丙公司款项32万元;(3)甲公司领用账面价值为30万元、市场价格为32万元的一批库存商品,投入在建工程项目;(4)甲公司将账面价值为10万元、市场价格为14万元的一批库存商品作为集体福利发放给职工。上述市场价格等于计税价格,均不含增值税。甲公司2020年度因上述交易或事项应当确认的收入为( )万元。A 110B 104C 119D 141

甲公司系增值税一般纳税人,适用增值税税率13%。2019年2月1日甲公司向乙公司销售商品一批,不含税售价为100 000元,甲公司同意给予10%的商业折扣。同时为尽早收回应收账款,合同约定,甲公司给予乙公司的现金折扣条件为:2/10、1/20、n/30。假定计算现金折扣时考虑增值税,甲公司于2019年2月6日收到该笔账款,则实际收到的金额应为( )元。A.99666 B.99900 C.110740 D.101700

甲公司为增值税一般纳税人,销售和进口货物适用的增值税税率为13%。2019年6月甲公司董事会决定将本公司生产的1000件产品作为福利发放给公司管理人员。该批产品的单位成本为1.2万元,市场销售价格为每件2万元(不含增值税税额)。假定不考虑其他因素,甲公司在2019年因该项业务应计入管理费用的金额为( )万元。A.1200 B.1460 C.2260 D.2000

甲公司为增值税一般纳税人,销售商品适用的增值税税率为17%。2017年度,甲公司发生的有关交易或事项如下:(1)甲公司以账面价值为20万元、市场价格为25万元的一批库存商品交付丙公司,抵偿所欠丙公司款项32万元;(2)甲公司领用账面价值为20万元、市场价格为30万元的一批库存商品,投入在建工程项目;(3)甲公司将账面价值为10万元、市场价格为14万元的一批自产产品作为福利发放给职工。上述市场价格等于计税价格,均不含增值税。甲公司2017年度因上述交易或事项应确认收入为()万元。A、39B、69C、59D、50

问答题甲公司为增值税一般纳税人,适用增值税税率为17%,期初无留抵增值税税额,适用企业所得税税率为25%。甲公司2017年发生如下经济业务:(1)1月1日,甲公司与乙公司(增值税一般纳税人)签订协议,向乙公司销售商品,成本为90万元,增值税专用发票上注明销售价格为110万元、税额为18.7万元。协议规定,甲公司应在当年5月31日将所售商品购回,回购价为120万元,另需支付增值税20.4万元。货款已实际收付,不考虑其他相关税费。

单选题甲公司为增值税一般纳税人,销售商品适用的增值税税率为17%。2017年度,甲公司发生的有关交易或事项如下:(1)甲公司以账面价值为20万元、市场价格为25万元的一批库存商品交付丙公司,抵偿所欠丙公司款项32万元;(2)甲公司领用账面价值为20万元、市场价格为30万元的一批库存商品,投入在建工程项目;(3)甲公司将账面价值为10万元、市场价格为14万元的一批自产产品作为福利发放给职工。上述市场价格等于计税价格,均不含增值税。甲公司2017年度因上述交易或事项应确认收入为()万元。A 39B 69C 59D 50