第1题:

某公司2010年营业收入为2000万元,税前经营利润为500万元,利息费用为20万元,年末净经营资产为1000万元,净负债为400万元,各项所得适用的所得税税率均为25%(假设涉及资产负债表数据使用年末数计算)。则下列说法正确的有( )。

A.税后经营净利率为18.75%

B.净经营资产周转次数为2次

C.净财务杠杆为0.6667

D.杠杆贡献率为22.50%

第2题:

已知甲公司去年年初的金融资产为200万元,年末的金融资产为700万元,其中货币资金为520万元,交易性金融资产为60万元,可供出售金融资产为120万元。年初金融负债为500万元,年末金融负债为800万元。年初股东权益为1200万元,年末股东权益为1500万元。去年的营业收入为5000万元,净利润为400万元,利息费用40万元,所得税税率为25%。年末的营运资本配置率为60%,流动负债为1000万元。去年的现金净流量为240万元(其中,经营现金净流量180万元)。

要求回答下列互不相关的问题:

(1)计算去年末的流动比率和现金比率;

(2)计算去年的平均净负债、平均净经营资产、经营利润率、净经营资产周转次数、净经营资产利润率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、净资产收益率;

(3)如果今年的净经营资产利润率比去年提高2.26个百分点,税后利息率为10%,净财务杠杆为20%,利用差额分析法依次计算分析净经营资产利润率、税后利息率、经营差异率和净财务杠杆的变动对杠杆贡献率的影响;

(4)如果明年想进一步提高经营差异率,分析说明根本途径;

(5)今年年初贷款200万元,其中的80%用于生产经营活动,根据第(3)问的资料,计算该笔贷款为企业增加的净利润数额;

(6)计算今年的已获利息倍数、现金流动负债比率、现金利息保障倍数。

第3题:

A公司的有关资料如下:2009年末的经营资产为1 200万元,经营负债为200万元,金融资产为80万元,股东权益为600万元,2009年税前经营利润为260万元,净经营资产周转率为2次,利息费用为60万元,适用的所得税率为25%。

要求:(1)计算2009年末的净经营资产、净负债、净财务杠杆和金融负债;

(2)计算2009年的销售收入、税后经营利润、税后利息、净利润和权益净利率;

(3)计算2009年的税后利息率、净经营资产利润率、经营差异率和杠杆贡献率。

第4题:

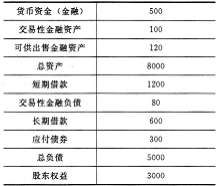

已知A公司2007年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税率为32%,留存收益为986万元,2007年年末的其他有关资料

如下(单位:万元):

2006年来 2007年末 货币资金 180 220 交易性金融资产 80 60 可供出售金融资产 94 82 总资产 8000 9800 短期借款 460 5lO 交易性金融负债 54 48 长期借款 810 640 应付债券 760 380 总负债 4200 4800 股东权益 3800 5000

要求:

(1)计算2007年的税后经营利润、税后利息、税后经营利润率;

(2)计算2007年末的净经营资产和净负债;

(3)计算2007年的净经营资产利润率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数);

(4)假设2006年的权益净利率为46.13%,净经营资产利润率为37.97%,税后利息率为20.23%,净财务杠杆为0.46,分析权益净利率变动的主要原因(依次分析净经营资产利润率、税后利.息率和净财务杠杆变动对权益净利率变动的影响程度);

(5)计算2007年的可持续增长率,假设2008年不增发新股且财务政策和经营效率不发生变化,则2008年的销售额为多少?

第5题:

已知甲公司上年的净经营资产净利率为37.97%,税后利息率为20.23%,净财务杠杆为0.46;今年的销售收入为10000万元,税前经营利润为4000万元,利息费用为600万元,平均所得税税率为30%,今年年末的其他有关资料如下: 单位:万元 要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

第6题:

某公司2010年税前经营利润为600万元,利息费用为40万元,净经营资产为1200万元,股东权益为400万元,各项所得适用的所得税税率均为25%(假设涉及资产负债表数据 使用年末数计算),则杠杆贡献率为( )。

A.67.50%

B.62.73%

C.54.28%

D.46.20%

第7题:

某公司2008年营业收入为2500万元,息税前经营利润为600万元,利息费用为30万元,净经营资产为l500万元,净负债为500万元,各项所得适用的所得税税率均为20%(假设涉及资产负债表数据使用年末数计算)。则下列说法正确的有( )。

A.税后经营利润率为19%

B.净经营资产周转次数为1.67次

C.净财务杠杆为0.5

D.杠杆贡献率为13.6%

第8题:

C公司的固定成本(包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为800万元,该公司适用的所得税税率为20%,则税前经营利润对销量的敏感系数是( ) A.1.43 B.1.2C.1.14D.1.08

第9题:

某公司2008年税前经营利润为800万元,利息费用为50万元,平均所得税税率为25%。年末净经营资产为1600万元,股东权益为600万元。假设涉及资产负债表的数据使用年末数计算,则杠杆贡献率为( )。

A.60.12%

B.63.54%

C.56.36%

D.58.16%

第10题: